Mengukur Ketahanan Fiskal Indonesia

05 Juni, 2026

Fiskal Indonesia masih berkelanjutan sejak 2022, namun penurunan belanja modal dan kenaikan beban bunga utang menjadi sinyal waspada.

Keterangan foto: Ilustrasi perisai merah putih yang tertancap banyak panah.

Ringkasan

• Fiskal masih sustain, tetapi ruang aman menyempit

Berdasarkan metode Burnside yang digunakan NEXT Indonesia Center, fiskal Indonesia sempat tidak berkelanjutan pada 2020-2021 akibat pandemi, namun kembali sustain sejak 2022 karena pertumbuhan ekonomi membaik dan defisit primer mengecil.

• Lembaga pemeringkat mulai lebih hati-hati

Moody's dan Fitch memberikan outlook negatif karena menilai terdapat tekanan belanja, lemahnya penerimaan negara, serta meningkatnya ketidakpastian kebijakan. Meski demikian, mayoritas lembaga masih mempertahankan Indonesia pada level layak investasi.

• Belanja modal turun, bunga utang naik

Porsi belanja modal terhadap belanja pemerintah pusat turun dari 16,49% pada 2017 menjadi 8,70% pada 2026. Pada saat yang sama, pembayaran bunga utang mencapai lebih dari dua kali lipat porsi belanja modal, yang berpotensi mengurangi daya dorong APBN terhadap pertumbuhan ekonomi jangka panjang.

MOST POPULAR

- Repatriasi Aset Dibayangi Modus Penghindaran Pajak

- Importir Kedelai Untung Rp12,9 Triliun, Produsen Tahu Tempe Malah Menjerit

- Mengukur Dampak RDMP Balikpapan di Tengah Beban Kronis Impor Migas

- Upah Buruh di Bawah Ambang Batas Sejahtera

- Dibayangi Ketidakpastian Global, Ekonomi Indonesia Berpeluang Tumbuh di Atas 5 Persen

NEXT Indonesia Center - Ketahanan fiskal yang dikhawatirkan mengganggu kesinambungan anggaran pemerintah (fiscal sustainability) kerap menjadi sorotan, termasuk dari lembaga-lembaga internasional. Sejumlah lembaga pemeringkat masih mempertahankan peringkat utang Indonesia pada level layak investasi, tetapi nada penilaiannya mulai berubah lebih hati-hati.

Moody’s Ratings mengubah outlook Indonesia dari stabil menjadi negatif karena menilai prediktabilitas kebijakan menurun dan berisiko melemahkan efektivitas kebijakan. Fitch Ratings mempertahankan rating Indonesia di level BBB, tetapi outlook-nya menjadi negatif karena melihat tekanan belanja yang berkelanjutan, lemahnya penerimaan negara, serta meningkatnya ketidakpastian arah kebijakan fiskal dan moneter.

S&P Global Ratings masih mempertahankan outlook stabil, tetapi memberi catatan bahwa pelemahan fiskal, kenaikan beban bunga, atau memburuknya posisi eksternal nantinya bisa menekan peringkat. Sementara dua lembaga pemeringkat Jepang, Japan Credit Rating (JCR) dan Rating and Investment Information (R&I), melihat fondasi fiskal Indonesia masih layak dipercaya. JCR mempertahankan rating Indonesia dengan outlook stabil karena menilai defisit masih “reasonably stable”. R&I juga mempertahankan rating BBB+ outlook stable, dengan alasan inflasi stabil, rasio utang rendah, serta kebijakan fiskal-moneter yang masih prudent.

Penilaian lembaga-lembaga pemeringkat itu tidak sepenuhnya menggambarkan Indonesia sebagai negara dengan kondisi fiskal yang rapuh. Sebagian besar masih mengakui bahwa ekonomi Indonesia memiliki fondasi yang relatif kuat.

Tekanan juga terjadi di pasar modal. Morgan Stanley Capital International (MSCI) mengumumkan hasil rebalancing Mei 2026 dengan mengeluarkan enam saham Indonesia dari MSCI Global Standard Index1, tanpa ada saham Indonesia baru yang masuk ke indeks tersebut. Perubahan ini berlaku efektif 1 Juni 2026. Selain itu, sejumlah saham juga dikeluarkan dari indeks small cap MSCI, sehingga rebalancing kali ini dipandang negatif bagi pasar saham Indonesia karena berpotensi memicu arus keluar dari dana pasif global yang manut indeks MSCI.

1. Kelompok indeks saham global yang disusun oleh MSCI untuk merepresentasikan saham-saham berkapitalisasi besar dan menengah (large cap dan mid cap) dari berbagai negara. Indeks ini menjadi acuan penting bagi manajer investasi global, terutama dana pasif dan Exchanged-Traded Fund (ETF), dalam menentukan bobot investasi di tiap negara dan emiten.

Efek rebalancing MSCI tidak semata teknis. Bagi investor global, perubahan komposisi indeks dapat menjadi sinyal mengenai menurunnya bobot dan daya tarik saham Indonesia dalam portofolio emerging market. Sebelumnya, MSCI juga sempat memperingatkan risiko penurunan klasifikasi Indonesia dari emerging market ke frontier market, jika persoalan transparansi pasar tidak diperbaiki.

Hiruk-pikuk pasar dan fiskal Indonesia itu tidak muncul tiba-tiba. Para lembaga asing maupun investor dari luar negeri mengamati berbagai program belanja berskala besar pemerintahan Prabowo Subianto, termasuk makan bergizi gratis (MBG) dan Koperasi Desa/Kelurahan Merah Putih (KDMP), yang membuat ruang fiskal semakin ketat. Tekanan itu diperberat oleh memanasnya konflik di Timur Tengah yang dapat memperbesar beban subsidi dan kompensasi energi.

Oleh karena itu, penting untuk mengetahui apakah fiskal Indonesia masih memiliki daya tahan kuat atau berkesinambungan untuk membiayai agenda pembangunan besar di tengah beragam tekanan. Pada publikasi ini NEXT Indonesia Center mengukur kondisi kesinambungan fiskal Indonesia. Pengukuran dilakukan berdasarkan rumus yang dipaparkan Craig Burnside2 dalam Handbook Bank Dunia yang berjudul “Fiscal Sustainability in Theory and Practice” (2005).

2. Craig Burnside adalah Mary Grace Wilson Professor, Duke University, Amerika Serikat.

Bersandar pada pandangan tersebut demikian, analisis ini tidak sekadar mempertimbangkan defisit yang masih di bawah 3% PDB. Lebih dari itu, kondisi ketahanan fiskal juga mempertimbangkan kondisi utang maupun indikator lainnya.

Pentingnya Kesinambungan Fiskal

Kesinambungan fiskal, menurut World Bank (Bank Dunia), berarti kemampuan pemerintah mempertahankan kombinasi kebijakan fiskal dan/atau moneternya secara terus-menerus sambil tetap solvent, yaitu tetap mampu membayar kewajiban utangnya tanpa default eksplisit. Sederhananya, kesinambungan fiskal menunjukkan kemampuan negara untuk menjaga keuangannya agar tetap bisa membiayai kebutuhan publik hari ini tanpa menciptakan beban fiskal tak terkendali di masa datang.

Fiskal disebut berkesinambungan kalau pemerintah mampu membayar kewajibannya (termasuk utang dan bunga utang) tanpa harus melakukan penyesuaian ekstrem. Sebagai contoh, pemotongan belanja besar-besaran, kenaikan pajak mendadak, dan pencetakan uang yang memicu inflasi.

Pemerintah Indonesia telah mengatur soal kesinambungan fiskal melalui Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara. Pada bagian Penjelasan Pasal 12 ayat (3) UU itu disebutkan bahwa selama defisit berada di bawah 3% PDB dan rasio utang di bawah 60% PDB tersebut maka keuangan Indonesia masih berada dalam batas aman.

Grafik di atas menunjukkan bahwa defisit anggaran selalu di bawah 3,0%, kecuali pada 2020 (-6,1%) dan 2021 (-4,6%) saat pandemi Covid-19 melanda. Defisit yang melebihi 3% itu telah diantisipasi pemerintah dengan menerbitkan UU No. 2 Tahun 2020 tentang penetapan Perppu No. 1 Tahun 2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid-19). Dalam UU itu dinyatakan bahwa defisit anggaran dapat melampaui 3% PDB selama masa penanganan Covid-19 dan paling lama sampai dengan berakhirnya Tahun Anggaran 2022.

Walau ada garis batasnya, kesinambungan fiskal tetap perlu diuji lebih dalam melalui beragam indikator, seperti: keseimbangan primer, beban bunga terhadap penerimaan, pertumbuhan ekonomi, dan kemampuan pendapatan negara membiayai belanja. Jadi, kesinambungan fiskal bukan sekadar merasa aman kalau utang masih di bawah batas legal, tetapi juga apakah arah belanja, penerimaan, defisit, bunga, dan pertumbuhan ekonomi masih berada pada jalur yang aman.

Kesinambungan fiskal juga menentukan tingkat kepercayaan pasar dan investor. Soalnya, saat investor menilai fiskal suatu negara rapuh, biaya pinjaman pemerintah cenderung naik karena risiko dianggap lebih besar. Kenaikan yield surat utang kemudian dapat memperbesar beban bunga APBN, melemahkan nilai tukar, dan menekan pembiayaan sektor swasta.

Meraba Hasil Pengukuran Kesinambungan Fiskal

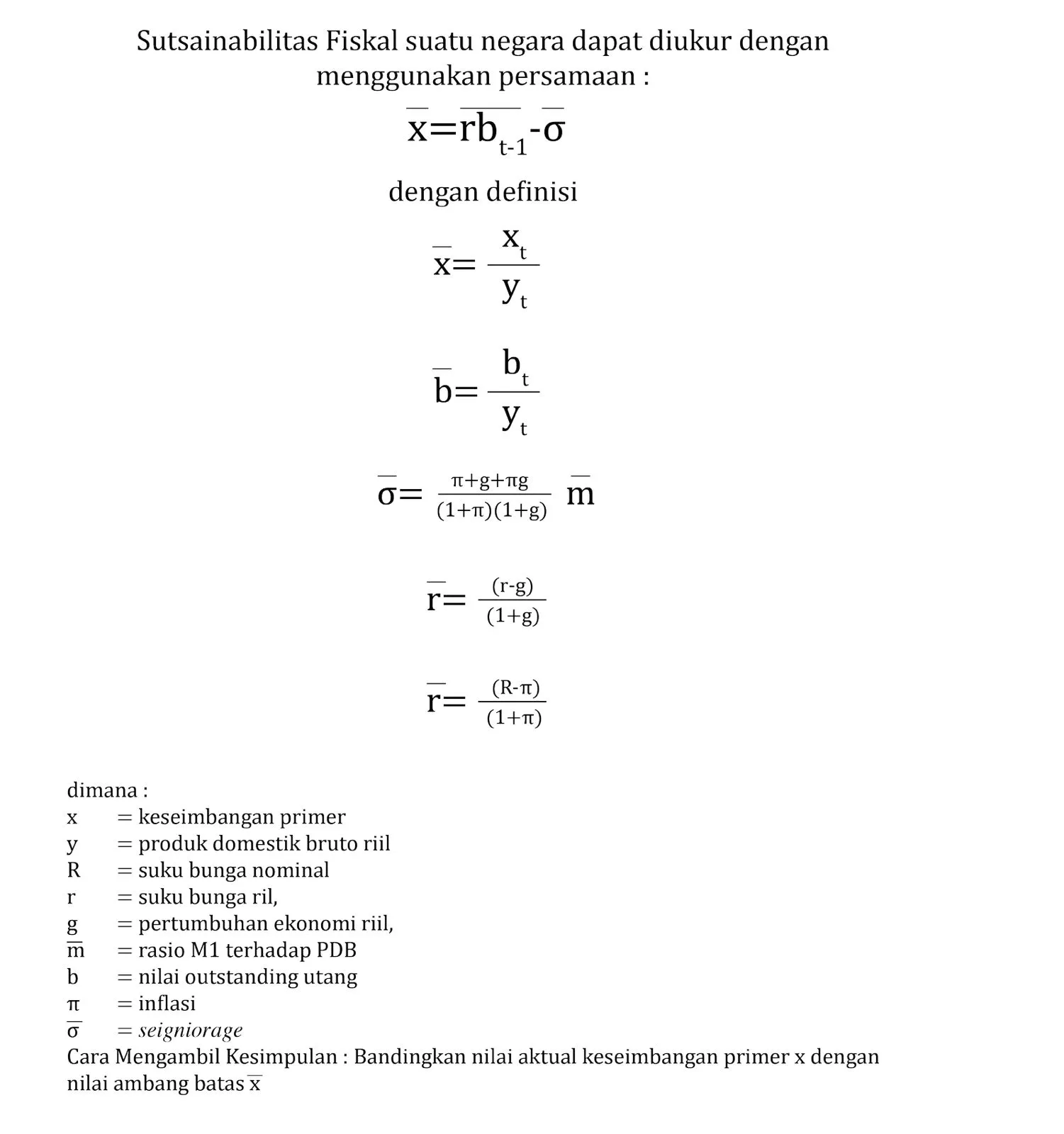

Pada review ini, NEXT Indonesia Center mengukur kesinambungan fiskal Indonesia periode 2017-2026 menggunakan pendekatan tradisional dari Craig Burnside yang dipaparkan dalam handbook Bank Dunia bertajuk “Fiscal Sustainability in Theory and Practice”. Inti pendekatan ini adalah membandingkan keseimbangan primer aktual suatu negara dengan ambang batas keseimbangan primer yang dibutuhkan agar rasio utang terhadap PDB tetap stabil dalam jangka panjang.

Burnside mengukur kesinambungan fiskal dengan rumus sebagai berikut:

Dalam persamaan tersebut, x̄ adalah ambang keseimbangan primer yang dibutuhkan agar rasio utang terhadap Produk Domestik Bruto (PDB) stabil. Nilai ambang batas keseimbangan primer diperoleh dari perkalian antara nilai utang pada periode sebelumnya dengan selisih antara beban bunga utang yang tercipta dan kemampuan utang untuk mendorong ekonomi tumbuh. Selain itu, nilai ambang batas keseimbangan primer juga dikoreksi oleh bagaimana kontribusi seigniorage dalam pembiayaan pemerintah yang mendorong terjadinya inflasi dan pertumbuhan ekonomi seperti yang diuraikan dalam rumus yang dikemukakan Burnside.

Nilai ambang ini kemudian dibandingkan dengan keseimbangan primer aktual pemerintah--selisih antara pendapatan negara dengan belanja negara tanpa memperhitungkan bunga utang, yang terjadi pada tahun tertentu. Bila keseimbangan primer aktual lebih besar atau setidaknya sama dengan ambang tersebut, maka posisi fiskal cenderung berkesinambungan. Sebaliknya, bila keseimbangan primer aktual lebih kecil, rasio utang berpotensi meningkat dan posisi fiskal menjadi kurang berkelanjutan.

Kondisi fiskal suatu negara dianggap berkesinambungan apabila pemerintah mampu menghasilkan keseimbangan primer yang cukup untuk menutup beban bunga riil utang, setelah memperhitungkan pertumbuhan ekonomi dan kemungkinan pembiayaan melalui seigniorage (σ). Dengan kata lain, negara tidak cukup hanya menjaga defisit di bawah batas legal. Negara juga harus memastikan bahwa posisi primer APBN mampu menahan agar rasio utang tidak terus meningkat.

Kesinambungan fiskal pada Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara cukup simpel. Ambang batas bersifat tetap atau fixed, defisit neraca anggaran maksimal 3% dari total PDB, kondisi fiskal sudah aman dan masuk kategori berkesinambungan.

Pendekatan Bank Dunia berbeda. Lembaga tersebut cenderung memiliki batas kesinambungan fiskal yang dinamis, bisa naik atau turun sesuai dengan kondisi ekonomi yang terjadi. Ambang batas kesinambungan fiskal bisa lebih lebar ketika pertumbuhan ekonomi lebih tinggi, pembayaran bunga utang yang lebih rendah atau ketika terjadi kebijakan ekspansi moneter melalui kebijakan pencetakan uang. Begitu pun sebaliknya, ambang batas kesinambungan fiskal akan semakin sempit ketika pertumbuhan ekonomi rendah dan pembayaran bunga utang yang semakin tinggi.

Oleh karena itu, dalam mengukur kesinambungan fiskal, Bank Dunia memperhitungkan nilai ekonomi yang dihasilkan dari pemanfaatan utang. Selain itu, lembaga tersebut, mengukur beban bunga utang yang harus dibayar dari utang yang diserap pada periode sebelumnya.

Hasil penghitungan NEXT Indonesia Center menunjukkan bahwa pada periode 2017-2026, tingkat kesinambungan fiskal Indonesia secara umum masih terjaga, dengan pengecualian kuat pada periode 2020-2021. Dua tahun itu menjadi titik paling rentan karena kombinasi kontraksi ekonomi, pelebaran defisit primer, dan lonjakan kebutuhan pembiayaan akibat pandemi Covid-19.

Pada periode 2017-2019, posisi fiskal Indonesia tergolong sustain alias masuk ketegori berkesinambungan. PDB Nominal meningkat dari Rp13.590 triliun pada 2017 menjadi Rp15.833 triliun pada 2019, sementara total utang naik dari Rp3.516 triliun menjadi Rp4.466 triliun. Meski utang bertambah, keseimbangan primer aktual masih lebih baik dibandingkan ambang batas sustainabilitas.

Pada 2017 misalnya, ambang batas keseimbangan primer berada di posisi -1,51% PDB, sedangkan nilai aktualnya -0,92% terhadap PDB. Pada 2018 dan 2019 posisinya juga relatif aman, karena nilai aktual keseimbangan primer masih di atas ambang batas keseimbangan primer yang jadi batas aman kondisi fiskal yang bekesinambungan atau sustain.

Tekanan terbesar muncul pada 2020. PDB turun dari Rp15.833 triliun menjadi Rp15.438 triliun, sejalan dengan kontraksi ekonomi -2,07%. Pada saat yang sama, utang naik menjadi Rp4.787 triliun, sementara keseimbangan primer aktual melebar tajam ke -4,10% PDB, jauh di bawah ambang batas keseimbangan primer 2,16% PDB. Karena itu, status fiskal Indonesia menjadi tidak sustain.

Tahun berikutnya, kondisi belum pulih sepenuhnya. Ekonomi memang kembali tumbuh 3,70%, PDB Nominal naik ke Rp16.971 triliun, tetapi utang melonjak signifikan menjadi Rp6.079 triliun. Akibatnya, keseimbangan primer aktual masih defisit cukup dalam, yaitu -2,54% PDB, sementara ambang batasnya -0,64% PDB. Tahun ini juga masih dikategorikan tidak sustain.

Perbaikan mulai terlihat pada 2022. PDB melonjak ke Rp19.588 triliun, pertumbuhan ekonomi mencapai 5,31%, dan keseimbangan primer aktual membaik tajam menjadi -0,38% PDB. Angka ini jauh lebih baik dibandingkan ambang batas -3,2% PDB, sehingga posisi fiskal kembali masuk kategori sustain.

Pada 2023-2024, kondisi fiskal relatif makin stabil. Bahkan pada 2023, Indonesia mencatat keseimbangan primer positif 0,49% PDB, sementara ambang batasnya -1,85% PDB. Inilah posisi paling kuat dalam 10 tahun terakhir karena pemerintah mencatat surplus primer.

Pada 2025 dan 2026, data proyeksi juga menunjukkan posisi fiskal masih sustain. Pada 2025, PDB diperkirakan mencapai Rp23.821 triliun dan utang Rp8.813 triliun, dengan keseimbangan primer aktual -0,66% PDB, lebih baik dibandingkan ambang batas -1,67% PDB. Untuk 2026, PDB diproyeksikan naik lagi menjadi Rp25.713 triliun, utang menjadi Rp9.658 triliun, dan keseimbangan primer aktual -0,35% PDB, juga masih di atas ambang batas -1,74% PDB.

Jadi, Indonesia memang sempat keluar dari jalur kesinambungan fiskal pada 2020-2021 akibat guncangan pandemi, tetapi telah kembali ke posisi sustain sejak 2022. Meski nominal utang terus meningkat, pertumbuhan ekonomi yang kembali ke kisaran 5%, inflasi yang relatif terkendali, serta defisit primer yang mengecil membuat posisi fiskal kembali berada di atas ambang batas keberlanjutan.

Namun, ruang amannya tetap perlu dijaga, karena proyeksi 2025-2026 masih menunjukkan keseimbangan primer negatif. Artinya, kesinambungan fiskal masih terjaga, tetapi belum sepenuhnya kuat bila menghadapi shock baru seperti kenaikan bunga, perlambatan ekonomi, atau kenaikan inflasi sebagai akibat dari pelemahan nilai tukar.

Lampu Kuning Belanja Modal

Kesinambungan fiskal tidak hanya ditentukan oleh kemampuan pemerintah menjaga defisit, membayar bunga utang, atau menahan rasio utang terhadap PDB. Lebih dari itu, kualitas struktur belanja APBN juga perlu terawat. Kualitas tersebut dapat dilihat dari belanja modal.

Belanja modal memiliki posisi penting karena menjadi belanja produktif yang dapat memperbesar kapasitas ekonomi masa depan. Melalui pembangunan infrastruktur, konektivitas, irigasi, fasilitas pendidikan, kesehatan, energi, hingga digitalisasi, belanja modal dapat mendorong produktivitas, menarik investasi swasta (dalam maupun luar negeri), memperluas basis pajak, dan pada akhirnya memperkuat kemampuan negara membayar kewajiban fiskalnya.

Namun, data satu dekade terakhir (2017-2026) menyalakan lampu kuning pada belanja produktif. Ruang APBN untuk belanja modal tampak makin tertekan. Belanja pemerintah pusat memang meningkat dari Rp1.265 triliun pada 2017 menjadi Rp3.150 triliun pada 2026, tetapi porsi belanja modal turun dari 16,49% menjadi hanya 8,70% terhadap belanja pemerintah pusat. Bahkan menjadi yang terendah semenjak 9,11% pada 2005.

Secara nominal, belanja modal memang melonjak dari Rp209 triliun pada 2017 menjadi Rp428 triliun pada 2025, tetapi kemudian turun tajam menjadi Rp274 triliun pada APBN 2026. Penurunan ini menunjukkan bahwa pemerintah tidak menjadikan belanja modal sebagai prioritas.

Di sisi lain, beberapa komponen belanja rutin dan kewajiban fiskal tetap mengambil porsi besar. Bahkan, porsi pembayaran bunga utang meningkat dari 17,12% pada 2017 menjadi 21,3% pada 2025. Walau turun ke 19,03% pada 2026, tapi porsi bunga utang itu sudah dua kali lipat lebih besar dari belanja modal.

Persoalan utama anggaran ini, bila dilihat dari kacamata kesinambungan fiskal, ada pada keseimbangan antarjenis belanja. Kalau porsi belanja modal turun terlalu rendah, APBN akan kehilangan daya dorongnya terhadap pertumbuhan masa datang.

Belanja modal juga terkait erat dengan kualitas keseimbangan primer. Secara akutansi, pemangkasan belanja modal memang dapat memperbaiki defisit primer. Tapi langkah itu belum tentu sehat secara ekonomi. Menjadikan investasi publik yang produktif sebagai “korban” dalam perbaikan fiskal jangka pendek, berpotensi dibayar dengan melemahnya pertumbuhan pada masa depan. Jadi, APBN memang tampak lebih disiplin hari ini, tetapi kehilangan mesin pertumbuhan untuk memperkuat keberlanjutan fiskal kelak.

Oleh sebab itu, menjaga kesinambungan fiskal tidak boleh dimaknai semata-mata sebagai agenda pengetatan belanja. Yang lebih penting adalah reorientasi belanja. Pemerintah perlu memastikan bahwa belanja yang bersifat rutin, administratif, dan kurang produktif tidak terus-menerus mendesak ruang belanja modal.

Pada saat yang sama, belanja modal juga harus dijaga kualitasnya. Belanja modal akan mendukung kesinambungan fiskal jika proyeknya memiliki nilai ekonomi tinggi, memperbaiki konektivitas, menurunkan biaya ekonomi, mendukung industrialisasi, memperluas layanan dasar, dan menciptakan efek pengganda terhadap investasi serta penerimaan negara.

Memastikan Daya Ungkit APBN

Analisis di atas menunjukkan bahwa kesinambungan fiskal Indonesia sejauh ini masih relatif terjaga. Berdasarkan perhitungan NEXT Indonesia Center yang menggunakan pendekatan Burnside, posisi fiskal Indonesia memang sempat keluar dari zona berkelanjutan pada 2020-2021 akibat tekanan pandemi, tetapi kembali sustain sejak 2022.

Pertumbuhan ekonomi yang kembali ke kisaran 5%, inflasi yang lebih terkendali, serta membaiknya keseimbangan primer menjadi faktor penting yang membantu menjaga stabilitas fiskal. Namun, kondisi ini tidak boleh dibaca sebagai ruang aman tanpa batas, terutama karena keseimbangan primer pada 2025-2026 masih diproyeksikan negatif dan nominal utang terus meningkat.

Karena itu, tantangan fiskal Indonesia ke depan bukan sekadar menjaga defisit tetap di bawah batas legal atau memastikan rasio utang tidak melampaui ambang tertentu. Tantangan yang lebih mendasar adalah memastikan APBN tetap memiliki daya ungkit terhadap pertumbuhan ekonomi. Di sinilah kualitas belanja menjadi penting. APBN yang berkelanjutan bukan hanya APBN yang mampu membayar bunga utang, subsidi, belanja pegawai, dan bantuan sosial, tetapi juga APBN yang masih mampu membiayai investasi publik produktif.

Tren penurunan porsi belanja modal menjadi sinyal yang perlu diwaspadai. Apalagi, pada saat yang sama, pembayaran bunga utang justru mengambil porsi yang lebih besar. Kondisi ini menunjukkan bahwa ruang fiskal semakin banyak terserap untuk kewajiban rutin dan beban masa lalu, sementara ruang untuk membiayai sumber pertumbuhan masa depan semakin terbatas.

Jadi, menjaga kesinambungan fiskal tidak cukup dilakukan melalui pengetatan belanja semata. Pemerintah perlu melakukan reorientasi belanja agar APBN tidak semakin defensif. Belanja rutin, administratif, dan kurang produktif perlu dikendalikan agar tidak terus mendesak belanja modal. Namun, belanja modal juga harus dijaga kualitasnya.

Pada akhirnya, kesinambungan fiskal yang sehat bukan hanya soal kemampuan negara bertahan dari tekanan jangka pendek, tetapi juga kemampuan APBN membangun kapasitas ekonomi untuk masa depan. Indonesia masih memiliki fondasi fiskal yang cukup kuat, tetapi kekuatan itu perlu dijaga melalui disiplin, kredibilitas kebijakan, dan belanja yang lebih produktif. Tanpa perbaikan kualitas belanja, fiskal Indonesia bisa tetap tampak aman secara akuntansi, tetapi kehilangan daya dorong ekonomi yang justru dibutuhkan untuk menjaga keberlanjutannya dalam jangka panjang.