Seberapa Dekat Rupiah Begerak ke Arah Krisis

19 Juni, 2026

Rupiah masih berada dalam tekanan, namun belum memenuhi kriteria krisis nilai tukar maupun krisis ekonomi berdasarkan indikator historis.

Keterangan foto: Ilustrasi menjemur uang rupiah.

Ringkasan

• Rupiah melemah, tetapi belum mengalami currency crash

Berdasarkan metode Carmen Reinhart dan Kenneth Rogoff, krisis mata uang terjadi jika depresiasi tahunan mencapai minimal 15%. Hingga Juni 2026, depresiasi rupiah tercatat sekitar 11%, sehingga tekanan yang terjadi masih berada di bawah ambang krisis nilai tukar.

• Sejarah menunjukkan pelemahan rupiah tidak selalu berujung krisis ekonomi

Dalam periode 1986-2026, rupiah beberapa kali mengalami currency crash, seperti pada 1998, 2000-2001, 2008-2009, 2013-2015, dan 2020. Namun hanya krisis 1997-1998 yang berkembang menjadi krisis ekonomi sistemik karena disertai krisis perbankan, lonjakan inflasi, beban utang valas, dan kontraksi ekonomi yang dalam.

• Risiko terbesar muncul jika pelemahan kurs menular ke sektor lain

Kajian menemukan korelasi positif sebesar 0,615 antara depresiasi rupiah dan inflasi. Meski demikian, kondisi saat ini belum menunjukkan pola krisis karena inflasi masih terkendali dan ekonomi tetap tumbuh. Tantangan utama adalah mencegah tekanan nilai tukar berkembang menjadi gangguan pada inflasi, sektor keuangan, dan kepercayaan pasar.

MOST POPULAR

- Pemerintah Siapkan Badan Khusus Ekspor untuk Berantas Praktik Under Invoicing

- Potret Dunia Kerja RI: Cuma 40 Persen Bekerja Sesuai Pendidikan

- Repatriasi Aset Dibayangi Modus Penghindaran Pajak

- Importir Kedelai Untung Rp12,9 Triliun, Produsen Tahu Tempe Malah Menjerit

- Mengukur Dampak RDMP Balikpapan di Tengah Beban Kronis Impor Migas

NEXT Indonesia Center - Pelemahan rupiah kembali menjadi salah satu isu utama pasar keuangan Indonesia. Dalam beberapa pekan terakhir, nilai tukar rupiah bergerak di sekitar level psikologis baru, bahkan sempat menembus Rp18.000 per dolar Amerika Serikat (AS).

Data Jakarta Interbank Spot Dollar Rate (JISDOR) Bank Indonesia (BI) menunjukkan rupiah sempat melemah hingga Rp18.171 per dolar AS pada 8 Juni 2026, sebelum menguat terbatas ke Rp17.921 pada 12 Juni 2026. Kurs rupiah terus membaik, hingga ada di kisaran Rp17.700 per dolar AS.

Pergerakan ini menandai bahwa tekanan terhadap rupiah bukan lagi sekadar fluktuasi harian, melainkan sudah masuk ke fase yang memaksa otoritas fiskal dan moneter mengambil langkah stabilisasi lebih agresif. BI meresponsnya dengan menaikkan suku bunga acuan sebesar 25 basis poin menjadi 5,50% pada 9 Juni 2026. Tujuannya untuk menstabilkan rupiah setelah menyentuh serangkaian level terlemah.

BI juga berjanji terus melakukan intervensi secara terukur di pasar offshore, onshore, dan spot. Pada saat yang sama, BI dan Kementerian Keuangan bersepakat memperkuat koordinasi fiskal-moneter, antara lain dengan menjaga daya tarik imbal hasil instrumen keuangan domestik agar arus modal portofolio kembali masuk.

Rupiah memang mengalami tekanan besar dalam beberapa bulan terakhir. Akan tetapi tekanan itu tidak otomatis membuat Indonesia masuk ke dalam periode krisis nilai tukar, apalagi krisis ekonomi.

Dalam sejarah ekonomi Indonesia, rupiah sempat beberapa kali mengalami episode depresiasi yang jauh lebih tajam. Jadi, pelemahan rupiah perlu dibaca dalam konteks yang lebih panjang untuk dapat menjawab pertanyaan apakah pelemahan rupiah saat ini masih berada dalam batas tekanan nilai tukar yang dapat dikelola, atau sudah menunjukkan ciri awal krisis nilai tukar yang dapat memicu krisis ekonomi lebih luas.

Jawaban atas pertanyaan tersebut menjadi penting. Soalnya, dalam banyak episode krisis, bahaya terbesar justru muncul ketika pelaku pasar dan pembuat kebijakan lengah dan menganggap “situasi kali ini berbeda”. Padahal, pola kerentanannya sudah berulang dalam sejarah.

Melalui review ini, NEXT Indonesia Center coba menjawab pertanyaan tersebut. Pendekatan Carmen Reinhart dan Kenneth Rogoff—dipublikasikan dalam kertas kerja “From Financial Crash to Debt Crisis”1— digunakan untuk membaca krisis keuangan Indonesia secara historis dan kondisi saat ini, dengan menggunakan data nilai tukar 40 tahun terakhir (1986-2026).

1. Carmen M. Reinhart dan Kenneth S. Rogoff, From Financial Crash to Debt Crisis, NBER Working Paper No. 15795 (Cambridge, MA: National Bureau of Economic Research, Maret 2010), http://www.nber.org/papers/w15795.

40 Tahun Pergerakan Rupiah

Pelemahan nilai tukar tidak selalu identik dengan krisis, walaupun kemungkinannya tetap saja terbuka. Bagaimana dengan kasus rupiah?

Dalam banyak kasus, depresiasi mata uang dapat terjadi karena perubahan ekspektasi pasar, perbedaan suku bunga, tekanan neraca transaksi berjalan, arus keluar modal, atau penguatan dolar AS secara global. Namun, dalam kondisi tertentu, pelemahan mata uang dapat berubah menjadi krisis nilai tukar, terutama ketika depresiasi berlangsung tajam, cepat, dan diikuti oleh tekanan lain, seperti lonjakan inflasi, penurunan cadangan devisa, meningkatnya beban utang valuta asing (valas), serta gangguan pada sistem keuangan.

Untuk membedakan “tekanan nilai tukar biasa” dengan “krisis nilai tukar”, NEXT Indonesia Center menggunakan pendekatan Carmen M. Reinhart dan Kenneth S. Rogoff dalam karya mereka “From Financial Crash to Debt Crisis”. Currency crash atau krisis mata uang, menurut mereka, baru terjadi jika depresiasi atau devaluasi tahunan mencapai 15% atau lebih.

Dengan ambang tersebut, krisis nilai tukar tidak dilihat semata-mata dari level nominal kurs, tetapi dari kecepatan dan besarnya perubahan nilai tukar dalam satu tahun. Sementara untuk inflasi, dua ekonom itu berpandangan, ditandai oleh inflasi tahunan yang bertengger di atas 20%, dan hiperinflasi terjadi ketika inflasi tahunan melampaui 500%.

Pemahaman terhadap teori Reinhart-Rogoff itu penting karena nilai tukar rupiah mengalami tren pelemahan jangka panjang terhadap dolar AS sejak dekade 1980-an. Apabila hanya dilihat dari level nominal, rupiah hampir selalu tampak melemah dari waktu ke waktu. Namun, tidak semua pelemahan itu dapat disebut sebagai krisis.

Pelemahan bertahap dari Rp1.000-an per dolar AS pada akhir 1980-an ke Rp2.000-an pada pertengahan 1990-an, misalnya, berbeda karakter dengan lonjakan tajam yang terjadi pada 1997-1998. Karena itu, ambang Reinhart-Rogoff membantu memilah periode yang merupakan penyesuaian nilai tukar biasa dan periode yang sudah masuk kategori currency crash.

Dalam sejarah rupiah sejak 1986, episode awal yang memenuhi ambang tersebut terlihat pada 1987. Pada Februari 1987, depresiasi tahunan rupiah mencapai sekitar 47%. Pelemahan itu terjadi lantaran rezim nilai tukar masih banyak dipengaruhi oleh kebijakan devaluasi pemerintah. Dengan kata lain, tekanan nilai tukar pada periode tersebut tidak sepenuhnya berasal dari mekanisme pasar bebas seperti era setelah krisis Asia, tetapi tetap memenuhi definisi currency crash karena besarnya perubahan nilai tukar secara tahunan telah melampaui 15%.

Episode paling ekstrem terjadi pada krisis moneter Asia 1997-1998. Pada periode ini, rupiah bergerak dari kisaran Rp2.000-an per dolar AS menjadi di atas Rp10.000, bahkan sempat mendekati Rp15.000. Inilah periode ketika krisis nilai tukar berkembang menjadi krisis ekonomi yang lebih luas.

Depresiasi rupiah saat itu tidak berdiri sendiri, tetapi diikuti oleh krisis perbankan, lonjakan inflasi, tekanan utang luar negeri swasta, kontraksi ekonomi, dan akhirnya perubahan besar dalam arsitektur kebijakan ekonomi Indonesia. Dalam kerangka Reinhart-Rogoff, periode ini menunjukkan bagaimana currency crash dapat menjadi pintu masuk menuju krisis sistemik ketika kerentanan sektor keuangan dan neraca korporasi ikut terbuka.

Setelah krisis Asia, rupiah tidak serta-merta stabil. Pada 2000-2001, rupiah kembali menderita tekanan besar. Data menunjukkan depresiasi tahunan mencapai sekitar 36% pada Oktober 2000 dan 47% pada April 2001. Saat itu, mengutip laporan Bank Dunia, kepercayaan pasar masih rapuh, sistem keuangan masih dalam proses penyehatan, dan ekonomi-politik domestik masih menghadapi transisi besar. Dalam periode seperti ini, nilai tukar menjadi salah satu indikator paling sensitif terhadap persepsi risiko.

Tekanan besar berikutnya muncul pada krisis keuangan global 2008-2009. Rupiah mengalami depresiasi tahunan sekitar 30% pada November 2008 dan 32% pada Februari 2009. Berbeda dari krisis 1997-1998, sumber guncangan utama kali ini berasal dari luar negeri, yakni krisis keuangan global yang memicu pelarian modal dari pasar negara berkembang.

Meski rupiah kembali masuk kategori currency crash menurut ambang Reinhart-Rogoff, dampaknya terhadap ekonomi Indonesia tidak sedalam 1997-1998. Hal ini menunjukkan bahwa currency crash tidak otomatis berubah menjadi krisis ekonomi penuh apabila sistem perbankan, cadangan devisa, kebijakan fiskal, dan respons moneter relatif lebih kuat. Dalam Country Reports (30 Juli 2009), International Monetary Fund (IMF) memuji “perekonomian Indonesia relatif resilien,” sehingga segera bangkit dari krisis tersebut.

Pada 2013-2015, rupiah kembali melewati ambang krisis nilai tukar. Depresiasi tahunan tercatat sekitar 26% pada Desember 2013, 21% pada Juni 2014, dan 20% pada September 2015. Pada akhir Mei 2013 kurs berada di Rp9.802 per dolar AS, lalu merosot ke level Rp14.657 per dolar AS pada September 2015.

Periode ini berkaitan dengan tekanan eksternal terhadap negara berkembang, termasuk perubahan kebijakan moneter Amerika Serikat (The Fed “Taper Tantrum”), pelemahan harga komoditas, serta tekanan terhadap neraca transaksi berjalan. Namun, seperti pada 2008-2009, pelemahan rupiah tidak berkembang menjadi krisis ekonomi sebesar 1997-1998.

Pandemi Covid-19 pada 2020 kembali menekan rupiah. Pada Maret 2020, depresiasi tahunan rupiah mencapai sekitar 15%, tepat di ambang batas currency crash Reinhart-Rogoff. Saat itu pasar keuangan global mengalami kepanikan dan investor menarik dana dari aset berisiko, termasuk dari negara berkembang.

Namun, tekanan nilai tukar pada 2020 relatif cepat mereda setelah otoritas moneter dan fiskal secara global maupun domestik meluncurkan berbagai stimulus dan langkah stabilisasi. Jadi, currency crash saat itu lebih dipicu oleh guncangan eksternal luar biasa, bukan krisis nilai tukar akibat masalah domestik semata.

Memasuki 2026, rupiah kembali berada dalam tren pelemahan. Namun, hingga awal Juni 2026 rupiah terdepresiasi sebesar 11%, masih di bawah ambang currency crash versi Reinhart-Rogoff. Jadi, secara teknis, tekanan terhadap rupiah pada 2026 belum dapat dikategorikan sebagai krisis nilai tukar. Meski demikian, posisi ini tetap perlu diwaspadai karena jaraknya dengan ambang krisis tidak terlalu lebar. Apalagi jika arus keluar modal atau persepsi risiko terhadap ekonomi domestik memburuk.

Dari pengalaman historis 1986-2026, rupiah beberapa kali mengalami currency crash, tetapi tidak semua episode berakhir menjadi krisis ekonomi besar. Krisis 1997-1998 menjadi pengecualian paling dalam karena pelemahan nilai tukar terjadi bersamaan dengan krisis perbankan, beban utang valas swasta, dan kontraksi ekonomi. Dengan demikian, pertanyaan utama saat ini bukan hanya apakah rupiah melemah, tetapi apakah pelemahan tersebut disertai oleh kerentanan lain yang dapat mengubah tekanan nilai tukar menjadi krisis ekonomi.

Krisis Nilai Tukar Belum Tentu Jadi Krisis Ekonomi

Keterkaitan antara nilai tukar rupiah dan krisis ekonomi terlihat paling jelas ketika depresiasi rupiah tidak hanya berlangsung tajam, tetapi juga beriringan dengan pertumbuhan ekonomi yang terkontraksi. Seperti telah dibahas sebelumnya, tekanan nilai tukar beberapa kali melewati ambang currency crash atau krisis mata uang ala Reinhart-Rogoff, tetapi tidak semua episode currency crash tersebut berubah menjadi krisis ekonomi.

Jadi, pelemahan rupiah adalah indikator tekanan.Belum tentu menjadi krisis ekonomi apabila tidak disertai gangguan yang lebih luas pada sektor riil, inflasi, kinerja perbankan, dan neraca keuangan.

Krisis finansial 1997-1998 menjadi contoh paling kuat ketika krisis nilai tukar berubah menjadi krisis ekonomi sistemik. Pada periode pra-krisis, pertumbuhan ekonomi Indonesia masih sangat tinggi. Sepanjang 1994-1996, ekonomi tumbuh antara 3,92% hingga 10,72% secara tahunan (year-on-year, yoy). Namun, pola itu patah ketika krisis Asia menghantam.

Pada Juni 1998, depresiasi rupiah tercatat melonjak hingga sekitar 508% yoy, sementara pertumbuhan ekonomi jatuh ke -13,3% yoy. Kontraksi kemudian makin dalam pada September 1998, yakni menjadi -16,0% dan Desember 1998 sebesar -18,3%.

Pelemahan rupiah pada masa itu tidak berdiri sendiri. Depresiasi tajam memperbesar beban utang valuta asing swasta, menekan neraca perusahaan, memperburuk kualitas aset perbankan, memicu lonjakan inflasi, dan akhirnya menghantam konsumsi serta investasi. Karena itu, krisis 1997-1998 bukan sekadar krisis nilai tukar, melainkan krisis ekonomi penuh yang menjalar ke sektor keuangan, fiskal, sosial, dan politik.

Setelah krisis Asia, rupiah kembali mengalami beberapa episode depresiasi besar, terutama pada 2000-2001. Data menunjukkan depresiasi tahunan kembali melewati ambang 15%, bahkan mencapai lebih dari 30% pada beberapa bulan. Namun, berbeda dari 1998, pertumbuhan ekonomi tidak kembali jatuh sedalam periode krisis moneter. Dampaknya lebih berupa perlambatan pertumbuhan ekonomi, bukan kontraksi besar.

Memang tekanan eksternal yang kuat dapat mengguncang rupiah, tetapi dampaknya terhadap ekonomi domestik sangat bergantung pada kondisi sektor perbankan, cadangan devisa, respons kebijakan, serta ketahanan konsumsi domestik. Krisis nilai tukar dapat terjadi tanpa otomatis berubah menjadi krisis ekonomi, selama transmisi pelemahan kurs ke sektor keuangan dan sektor riil masih dapat dikelola.

Pandemi Covid-19 pada 2020 menjadi pengecualian. Saat itu, pertumbuhan ekonomi Indonesia masuk zona negatif, tetapi sumber utama kontraksi bukan semata pelemahan rupiah. Seluruh dunia mengalami tekanan besar akibat pembatasan mobilitas, gangguan aktivitas produksi, penurunan konsumsi, dan ketidakpastian global. Artinya, kontraksi ekonomi 2020 lebih tepat dibaca sebagai krisis akibat guncangan kesehatan dan aktivitas ekonomi, sementara nilai tukar menjadi salah satu kanal tekanan, bukan penyebab utama krisis.

Rupiah memang kembali melemah pada 2026, tetapi tekanan yang terjadi belum menyerupai pola krisis 1997-1998. Depresiasi tahunan masih berada di bawah ambang currency crash Reinhart-Rogoff, sementara pertumbuhan ekonomi masih bertahan di kisaran positif. Kondisi ini mengindikasikan bahwa pelemahan rupiah saat ini lebih tepat dibaca sebagai tekanan nilai tukar yang perlu diwaspadai, bukan krisis ekonomi.

Korelasi Kurs dan Inflasi Perlu Dibaca Hati-hati

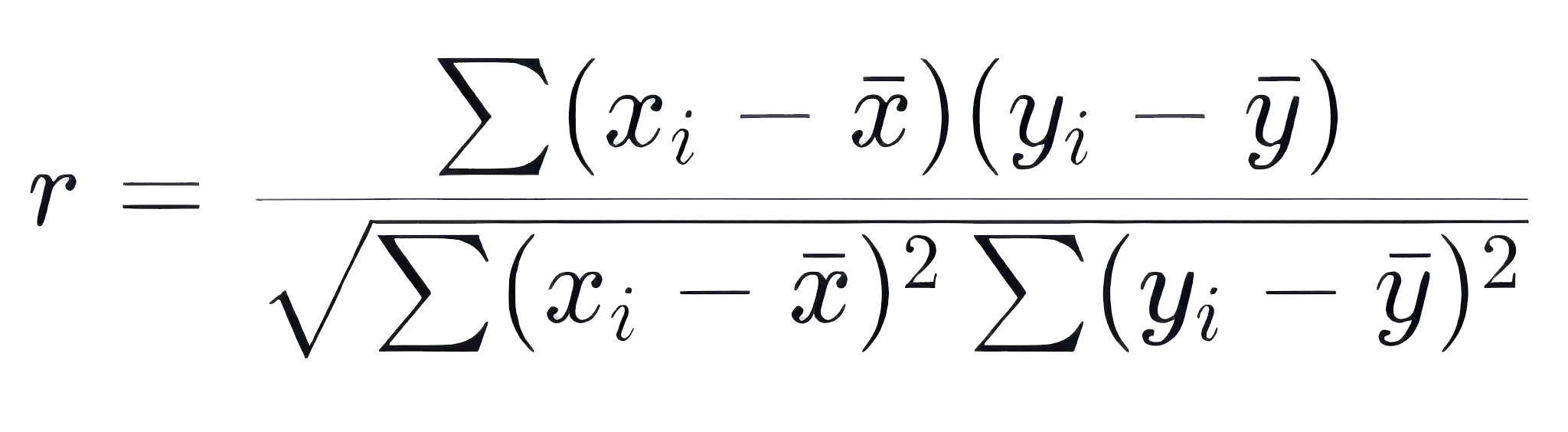

Data periode Januari 1994-Mei 2026 menunjukkan adanya hubungan positif yang cukup kuat antara melemahnya nilai tukar rupiah terhadap dolar AS dan inflasi di Indonesia. Berdasarkan perhitungan koefisien korelasi Pearson atas data bulanan selama lebih dari 32 tahun tersebut, diperoleh nilai positif 0,615.

Membaca Korelasi Pearson

Korelasi Pearson diperkenalkan oleh salah satu pionir statistik modern asal Inggris Karl Pearson (1857-1936). Ukuran statistik ini digunakan untuk melihat seberapa erat dua variabel bergerak bersama.

Rumusnya adalah:

Nilai korelasi berada pada rentang -1 sampai +1:

• Nilai mendekati +1 menunjukkan hubungan positif yang kuat, yakni ketika satu variabel naik, variabel lain cenderung ikut naik.

• Nilai mendekati -1 menunjukkan hubungan negatif yang kuat: ketika satu variabel naik, variabel lain cenderung turun.

• Nilai mendekati 0 menunjukkan bahwa hubungan antara dua variabel tersebut lemah atau tidak memiliki pola yang jelas.

Dalam review ini, korelasi Pearson digunakan untuk melihat hubungan antara depresiasi nilai tukar rupiah terhadap dolar AS (x; % yoy) dan inflasi (y; % yoy). Hasil perhitungan menunjukkan nilai korelasi (r) sebesar 0,615.

Nilai itu menunjukkan hubungan yang cukup kuat, yakni inflasi naik seiring depresiasi rupiah. Tetapi perlu dipahami bahwa korelasi Pearson tak selalu berarti kausalitas. Korelasi ini sebaiknya dipahami sebagai petunjuk awal mengenai pola hubungan, bukan sebagai bukti tunggal bahwa satu variabel pasti menyebabkan variabel lainnya.

Namun memang, dalam perekonomian Indonesia depresiasi rupiah sering mendorong inflasi melalui efek exchange rate pass-through (dampak perubahan kurs terhadap harga barang di pasar). Ketika rupiah melemah, harga barang impor menjadi lebih mahal. Kenaikan biaya impor ini kemudian menjalar ke harga bahan baku, barang modal, energi, pangan impor, hingga produk akhir yang dikonsumsi masyarakat. Dalam struktur ekonomi yang masih bergantung pada impor bahan baku dan barang modal, depresiasi rupiah dapat mendorong kenaikan biaya produksi dan akhirnya menekan harga konsumen.

Hubungan antara depresiasi rupiah dan inflasi, seperti tampak pada grafik di atas, terlihat paling ekstrem saat krisis 1997-1998. Rupiah mulai tertekan tajam sejak pertengahan 1997, lalu depresiasinya melonjak hingga ratusan persen secara tahunan pada 1998. Inflasi kemudian ikut melesat, dari sekitar 10% pada akhir 1997 menjadi lebih dari 80% pada September 1998.

Peristiwa tersebut menunjukkan bahwa ketika pelemahan nilai tukar terjadi sangat dalam dan bersamaan dengan krisis kepercayaan, tekanan utang valas, krisis perbankan, serta gangguan pasokan, dampaknya terhadap inflasi dapat menjadi sangat besar.

Grafik di atas juga menunjukkan bahwa dampak nilai tukar terhadap inflasi tidak selalu terjadi seketika. Pada 1998, misalnya, depresiasi rupiah mencapai puncaknya lebih dulu, sementara inflasi masih terus meningkat beberapa bulan setelahnya. Pola ini memperlihatkan adanya jeda transmisi dari pelemahan kurs ke harga konsumen. Produsen dan importir membutuhkan waktu untuk menyesuaikan harga.

Setelah periode krisis 1998, hubungan nilai tukar dan inflasi tetap terlihat, tetapi intensitasnya melemah. Contohnya

pada 2000-2001, ketika rupiah kembali mengalami depresiasi besar, tetapi inflasi hanya naik ke kisaran belasan persen. Hal ini menunjukkan bahwa currency crash tidak selalu menyebabkan krisis inflasi setara 1998.

Sejumlah episode juga menunjukkan bahwa inflasi dapat meningkat bukan terutama karena nilai tukar. Pada 2005-2006, inflasi melonjak ke kisaran 17%-18%, meskipun depresiasi rupiah tidak sebesar periode krisis. Lonjakan ini lebih mencerminkan faktor kebijakan harga energi, terutama penyesuaian harga BBM, ketimbang tekanan nilai tukar semata.

Jadi, korelasi positif antara rupiah dan inflasi perlu dibaca hati-hati. Depresiasi rupiah memang dapat mendorong inflasi, tetapi inflasi juga sangat dipengaruhi harga energi, pangan, kebijakan fiskal, permintaan domestik, dan gangguan pasokan.

Contoh lain, pada krisis keuangan global 2008-2009, rupiah melemah tajam, tetapi inflasi justru cenderung menurun, setelah sebelumnya sempat naik akibat faktor harga komoditas dan energi. Pada 2013-2015, depresiasi rupiah kembali melewati ambang currency crash, tetapi inflasi tetap jauh lebih terkendali dibanding 1998. Sementara pada 2020, pelemahan rupiah akibat pandemi tidak memicu inflasi tinggi karena permintaan domestik melemah tajam.

Saat ini, pelemahan rupiah belum terlihat berubah menjadi tekanan inflasi yang besar. Depresiasi rupiah memang meningkat pada beberapa bulan, tetapi inflasi masih bergerak di kisaran rendah-menengah. Kondisi ini menunjukkan bahwa tekanan nilai tukar saat ini perlu diwaspadai, tetapi belum memperlihatkan pola krisis inflasi seperti 1997-1998. Selama ekspektasi inflasi tetap terkendali, pasokan domestik relatif terjaga, dan respons kebijakan moneter kredibel, pelemahan rupiah tidak otomatis berubah menjadi lonjakan inflasi.

Nilai korelasi sebesar 0,615 memang menunjukkan ada hubungan yang cukup erat antara nilai tukar dan inflasi. Tetapi tidak selalu bergerak secara otomatis satu sama lain. Pelemahan rupiah dapat menjadi salah satu sumber tekanan harga, terutama melalui kenaikan harga barang impor dan biaya produksi yang bergantung pada input dari luar negeri. Namun, tekanan inflasi baru dapat berkembang menjadi krisis ketika depresiasi rupiah terjadi secara tajam, kepercayaan pasar memburuk, ekspektasi harga tidak terkendali, dan kerentanan ekonomi lain.

Currency Crash Belum Terjadi, Tapi Jangan Lengah

Melemahnya kurs rupiah terhadap dolar AS perlu dibaca dengan kepala dingin. Level kurs yang makin tinggi memang mudah memicu kecemasan, apalagi ketika rupiah menembus batas psikologis baru. Namun, sejarah menunjukkan bahwa krisis nilai tukar tak semata ditentukan oleh angka nominal rupiah terhadap dolar AS, melainkan juga oleh kecepatan depresiasi, kedalaman tekanan, serta ada atau tidaknya kerentanan lain yang ikut membesar.

Dengan memakai batasan Reinhart-Rogoff, tekanan rupiah pada 2026 belum cukup disebut currency crash atau krisis mata uang. Depresiasi tahunan masih berada di bawah batas 15%, sementara pertumbuhan ekonomi tetap berada di zona positif dan inflasi belum menunjukkan lonjakan ekstrem. Artinya, kondisi saat ini lebih tepat disebut sebagai tekanan nilai tukar yang serius, tetapi belum menjadi krisis nilai tukar, apalagi krisis ekonomi seperti 1997-1998.

Meski begitu, para pemangku kepentingan tetap tak boleh lengah. Pengalaman menunjukkan bahwa nilai tukar rupiah sering menjadi sinyal awal sebelum tekanan merembet ke sektor lain. Depresiasi rupiah dapat memperbesar biaya impor, menekan neraca perusahaan yang memiliki kewajiban valas, mengganggu ekspektasi inflasi, dan menurunkan kepercayaan pasar apabila tidak direspons dengan tepat.

Pelajaran terbesar dari 1997-1998 adalah krisis terjadi ketika pelemahan rupiah berkolusi dengan kerentanan yang lebih luas, termasuk rapuhnya sistem perbankan, besarnya utang valas, lonjakan inflasi, serta runtuhnya kepercayaan publik. Sebaliknya, episode 2008-2009, 2013-2015, dan 2020 menunjukkan bahwa tekanan nilai tukar masih dapat dikelola apabila fondasi makroekonomi, cadangan devisa, sistem keuangan, dan koordinasi kebijakan tetap kuat.