Neraca Sapi Minus

03 April, 2026

Meski konsumsi capai 763 ribu ton pada 2025, produksi daging sapi nasional baru penuhi separuh kebutuhan, membuat Indonesia masih bergantung impor.

Keterangan foto: Ilustrasi sapi.

Ringkasan

• Ketergantungan Impor Daging Sapi Masih Tinggi

Dalam satu dekade terakhir, impor daging sapi Indonesia menunjukkan tren meningkat dan mencapai sekitar 233,7 ribu ton pada 2025, level tertinggi dalam periode pengamatan. Kondisi ini menandakan bahwa pertumbuhan permintaan domestik belum mampu diimbangi oleh kapasitas produksi dalam negeri. Produk daging sapi beku menjadi jenis impor yang paling dominan dengan porsi lebih dari 90% dari total impor. Kebijakan pemerintah pun cenderung semakin pragmatis dengan menjadikan impor sebagai instrumen stabilisasi pasokan dan harga di tengah kebutuhan pangan yang terus meningkat.

• Paradoks Produksi dan Konsumsi di Dalam Negeri

Meskipun beberapa provinsi di Indonesia mencatat surplus produksi daging sapi, hal tersebut tidak selalu diikuti oleh tingkat konsumsi yang tinggi di daerah produsen. Produksi lokal kerap mengalir ke wilayah lain yang memiliki daya beli lebih kuat, terutama kawasan perkotaan. Fenomena ini menunjukkan bahwa persoalan sektor daging sapi tidak hanya berkaitan dengan produksi, tetapi juga distribusi, aksesibilitas, serta kesenjangan ekonomi antarwilayah yang memengaruhi pola konsumsi masyarakat.

• Daging Sapi Masih Menjadi Konsumsi Semi-Premium

Konsumsi daging sapi di Indonesia relatif rendah dibandingkan beberapa negara ASEAN, dengan rata-rata sekitar 2,71 kg per kapita per tahun. Konsumsi ini sangat dipengaruhi oleh tingkat pendapatan, di mana kelompok berpenghasilan tinggi mengonsumsi jauh lebih banyak dibandingkan kelompok bawah. Selain itu, kontribusi daging sapi terhadap pemenuhan protein nasional juga kecil dibandingkan ikan dan ayam. Kondisi ini menunjukkan bahwa daging sapi masih menjadi komoditas semi-premium yang belum sepenuhnya terjangkau bagi sebagian besar masyarakat Indonesia.

MOST POPULAR

- Dibayangi Ketidakpastian Global, Ekonomi Indonesia Berpeluang Tumbuh di Atas 5 Persen

- Akibat Praktik Trade Misinvoicing, Kebocoran Ekspor Batu Bara RI Tembus US$20 Miliar

- Sejarah Baru Industri Pengolahan: Tumbuh Lampaui Ekonomi Nasional Setelah 13 Tahun

- Ekonomi Beri Sinyal Positif

- Indonesia Raja Sawit, tapi Singapura yang Panen Untung

NEXT Indonesia Center - Daging sapi menempati posisi yang unik dalam sistem pangan Indonesia. Di satu sisi, ia merupakan sumber protein hewani yang bernilai tinggi dan permintaannya cenderung meningkat seiring pertumbuhan penduduk, urbanisasi, dan ekspansi kelas menengah. Di sisi lain, komoditas ini masih belum sepenuhnya terjangkau bagi sebagian besar masyarakat.

Daging sapi bukan sekadar isu konsumsi, tetapi juga menyangkut produksi, distribusi, dan struktur pasar pangan nasional. Oleh karena itulah, perbincangan mengenai keseimbangan antara produksi domestik dan impor terus menjadi perhatian utama.

Saat ini, pemerintah terus mendorong peningkatan populasi dan produktivitas ternak sebagai bagian dari agenda kemandirian pangan. Namun, kebutuhan jangka pendek untuk menjaga stabilitas pasokan dan harga membuat kebijakan impor tetap dipertahankan.

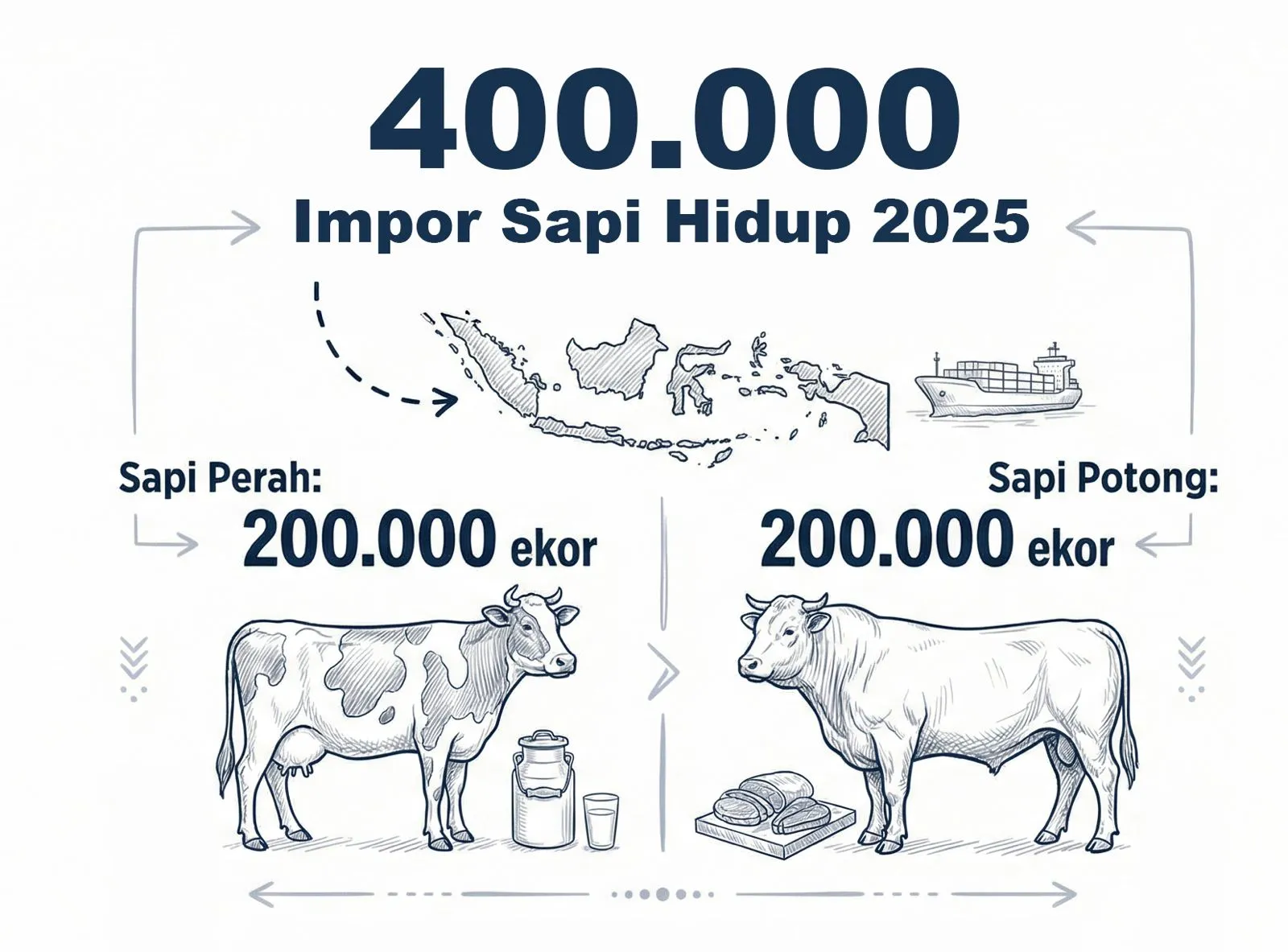

Sapi yang didatangkan dari luar negeri juga tak terbatas sapi potong, begitu termasuk sapi perah untuk diambil susunya. “Kalau sapi yang bakalan itu artinya untuk dipotong, tapi kita juga impor yang sapi betina yang untuk peningkatan populasi yang 200 tadi,” kata Ketua Kelompok Fungsi Pasca Panen dan Pengolahan Hasil Peternakan Kementerian Pertanian Maria Nunik Sumartini.

Tantangan lain yang kerap mencuat, yakni produksi daging sapi yang relatif terkonsentrasi di sedikit wilayah Indonesia. Bahkan wilayah produsen sapi tidak serta-merta memiliki tingkat konsumsi tinggi. Sebaliknya, konsumsi daging sapi cenderung lebih tinggi di wilayah perkotaan yang memiliki daya beli lebih kuat, bukan produsen sapi. Fenomena ini mengindikasikan bahwa persoalan utama tidak hanya terletak pada sisi pasokan, tetapi juga pada distribusi, aksesibilitas, dan disparitas ekonomi antarwilayah.

Kajian NEXT Indonesia Center kali ini memotret perkembangan sektor sapi Indonesia. Pembahasan difokuskan pada empat aspek utama: neraca perdagangan sapi, keterjangkauan daging sapi bagi masyarakat, paradoks antara daerah penghasil dan tingkat konsumsi lokal, serta perbandingan konsumsi daging sapi Indonesia dengan negara-negara ASEAN.

Daging Sapi Beku Jadi Primadona

Perkembangan impor daging sapi Indonesia dalam satu dekade terakhir menunjukkan pola yang cukup konsisten: ketergantungan terhadap pasokan luar negeri tidak hanya bertahan, tetapi cenderung semakin menguat.

Data periode 2016-2025 memperlihatkan bahwa impor daging sapi terus meningkat dalam jangka panjang, meskipun sempat mengalami fluktuasi dalam beberapa tahun tertentu. Kondisi ini mengindikasikan bahwa pertumbuhan permintaan domestik belum mampu diimbangi oleh kapasitas produksi dalam negeri.

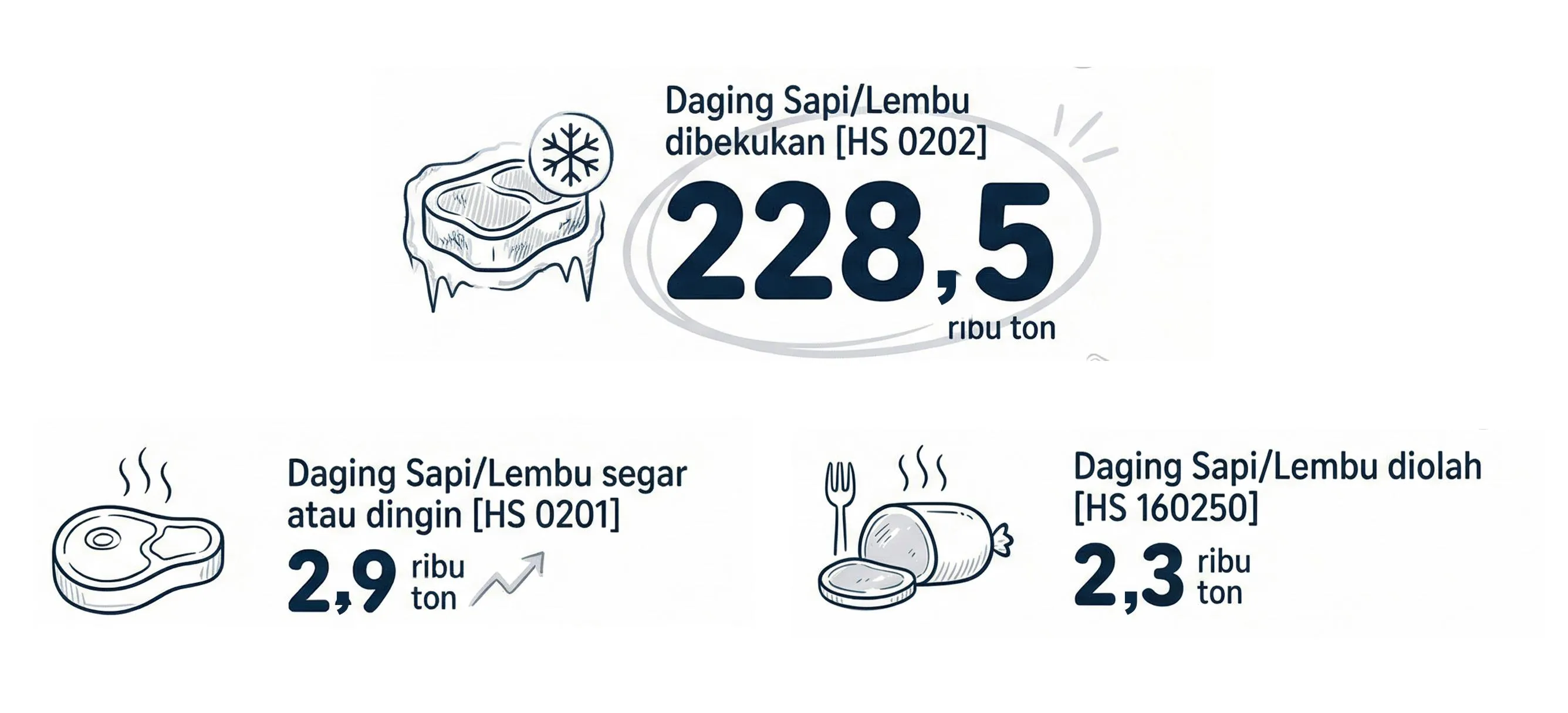

Pada dasarnya, daging sapi yang diimpor Indonesia terdiri dari beberapa jenis, yaitu daging segar atau dingin (kode HS 0201), daging yang dibekukan (HS 0202), daging yang diasinkan, dikeringkan, atau diasapi (HS 021020), dan daging olahan (HS 160250).

Dalam 10 tahun (2016-2025) periode observasi, pertama kali impor daging sapi menyentuh angka di atas 100 ribu ton terjadi pada 2016. Sementara tahun 2021 juga mencatat angka pertama kali tembus di atas 200 ribu ton.

Pertumbuhan volumenya terus meningkat secara konsisten dalam beberapa dekade terakhir. Pada 2025, total impor mencapai sekitar 233,7 ribu ton, level tertinggi sepanjang periode pengamatan.

Jenis Impor Sapi Tahun 2025

Daging sapi yang diimpor didominasi oleh produk daging beku. Sepanjang periode analisis, jenis ini menjadi tulang punggung impor dengan kontribusi yang sangat besar terhadap total volume, dengan porsi selalu di atas 90% terhadap total impor daging sapi.

Fluktuasi dalam impor, terutama pada periode 2011-2013 dan 2020, terjadi karena perubahan kebijakan pemerintah yang berpengaruh terhadap dinamika pasokan. Pada 2011, misalnya, pemerintah memperketat kuota impor. Selain tengah gencar melakukan upaya swasembada daging sapi, kebijakan tersebut juga sebagai respons masuknya daging sapi impor ilegal pada Januari dan Februari 2011. Kuota impor dibatasi 50.000 ton, jauh lebih rendah dari realisasi impor 2010 yang mencapai 120.000 ton.

Pembatasan impor yang dilakukan pemerintah mendapat ujian berat pada tahun 2013. Saat itu, Indonesia diramaikan oleh kasus suap daging sapi impor besar-besaran yang melibatkan pejabat tinggi negara (Menteri Pertanian Suswono), tokoh partai (Presiden PKS Luthfi Hasan Ishaaq), pengusaha (Ahmad Fathanah), hingga artis ternama (Ayu Azhari dan Vitalia Sesha).

Terungkapnya praktik rente dalam pengaturan kuota memperlihatkan bahwa kebijakan pembatasan kuota impor tidak hanya menciptakan kelangkaan, tetapi juga membuka ruang besar bagi permainan kepentingan. Akibatnya, kredibilitas kebijakan swasembada berbasis pembatasan impor mulai dipertanyakan secara luas.

Sejak itu, arah kebijakan cenderung bergeser dari pendekatan restriktif menjadi lebih pragmatis. Impor daging sapi dinarasikan sebagai instrumen stabilisasi yang sulit dihindari. Akibatnya, tren volume impor daging sapi yang cenderung terus meningkat sejak 2016, hingga mencapai 233.727 ton pada tahun 2025—titik tertinggi dalam dua dekade terakhir.

Selera Berbeda Impor Sapi

Pemerintahan Presiden Prabowo Subianto punya selera berbeda untuk urusan sapi. Dalam jangka pendek, kebijakan impor daging sapi diarahkan menunjukkan kecenderungan yang semakin pragmatis. Impor menjadi instrumen utama untuk menjaga stabilitas pasokan dan keterjangkauan harga, terutama di tengah tekanan kebutuhan pangan yang terus meningkat.

“Saya sudah kasih perintah untuk hilangkan kuota-kuota impor. Terutama untuk barang-barang yang menyangkut hajat hidup orang banyak. Siapa yang mampu, siapa yang mau impor, silakan, bebas. Tidak lagi kita tunjuk-tunjuk hanya ini yang boleh, itu tidak boleh,” kata Presiden Prabowo dalam acara Sarasehan Ekonomi di Menara Mandiri, Jakarta, pada Selasa, 8 April 2025.

Walau Prabowo tidak secara spesifik menjelaskan kuota impor komoditas apa saja yang dimaksud, tetapi daging sapi adalah salah satu komoditas yang dapat dikatakan “menyangkut hajat hidup orang banyak”.

Salah satu kebijakan yang kemudian diambil adalah meningkatkan peran negara melalui BUMN pangan. Pemerintah secara aktif mengalokasikan porsi impor yang lebih besar kepada BUMN, dengan tujuan memperkuat kontrol terhadap distribusi dan harga di pasar domestik. Dengan demikian, negara tidak lagi sekadar regulator, tetapi juga menjadi pelaku langsung dalam rantai pasok.

Di sisi lain, kebijakan impor juga diarahkan untuk tidak hanya memenuhi kebutuhan jangka pendek, tetapi sekaligus menopang peningkatan produksi domestik. Hal ini terlihat dari pembukaan keran impor sapi hidup dalam jumlah besar—termasuk sapi bakalan dan indukan—yang ditujukan untuk penggemukan dan pengembangbiakan di dalam negeri. Dengan pendekatan ini, impor berfungsi ganda: sebagai penambah pasokan sekaligus sebagai “input produksi” untuk memperkuat populasi ternak nasional.

Paradoks Konsumsi Sapi

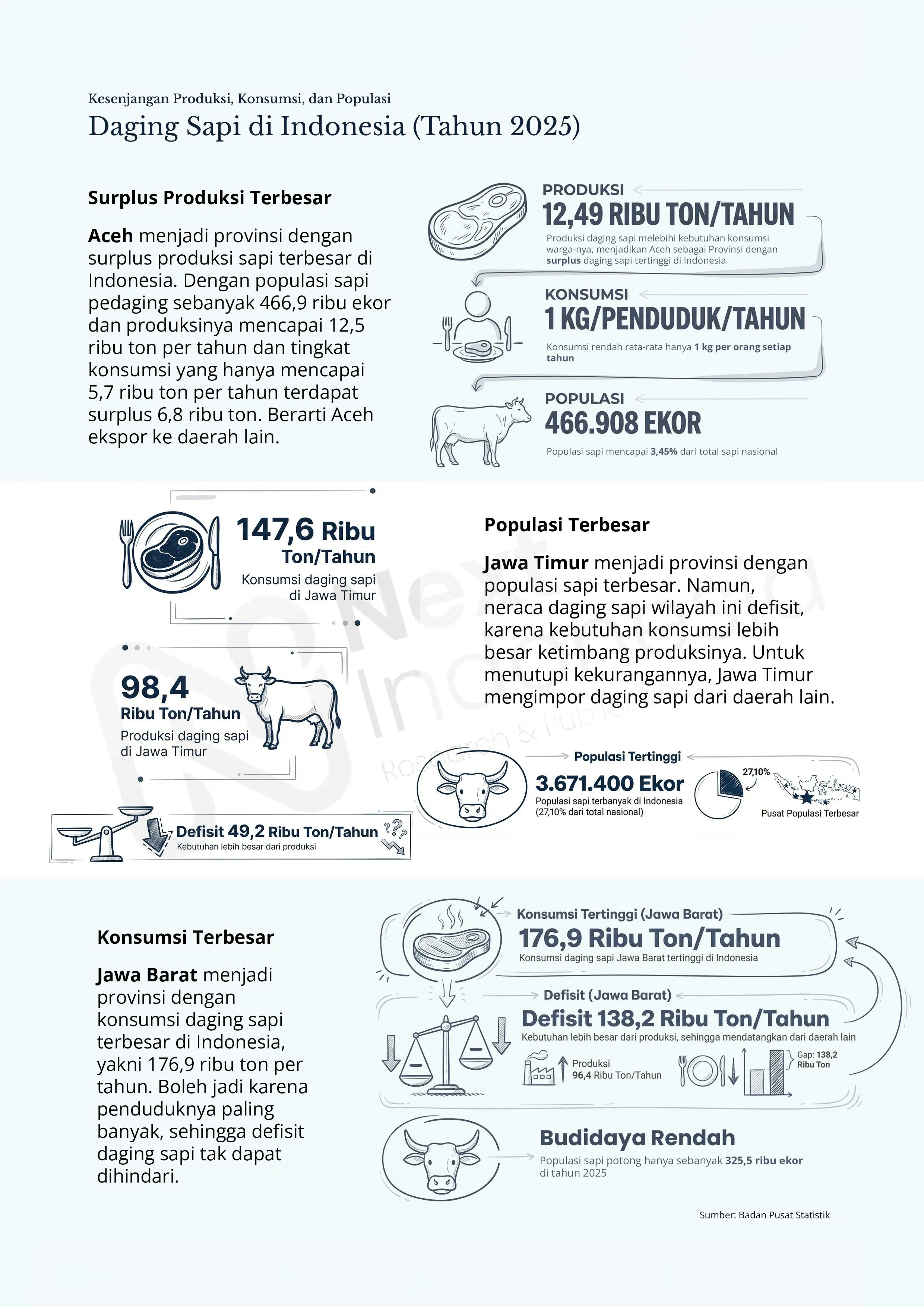

Sebenarnya, seberapa besar konsumsi daging sapi di Indonesia? Data Badan Pusat Statistik (BPS) menunjukkan bahwa sepanjang tahun 2025 warga Indonesia, baik untuk konsumsi rumah tangga maupun komersial seperti rumah makan, mengonsumsi total 763,2 ribu ton daging sapi, atau rata-rata 2,71 kg/kapita/tahun.

Sayangnya, konsumsi besar tersebut tidak diikuti oleh peningkatan kemampuan produksi dalam negeri. Pada tahun 2025 produksi daging sapi lokal sekitar 413,9 ribu ton, sehingga masih ada kekurangan sekitar 349,3 ribu ton. Kekurangan itulah yang ditutupi oleh impor.

Namun, di balik angka-angka itu ada dinamika yang jauh lebih kompleks, khususnya di level provinsi. Di satu sisi, terdapat sejumlah daerah yang mencatat surplus produksi daging sapi, seperti Aceh (surplus 6,79 ribu ton), Sumatra Utara (6,54 ribu ton), Riau (4,16 ribu ton), Sulawesi Tenggara (2,95 ribu ton), dan Sulawesi Tengah (0,64 ribu ton). Bahkan daerah-daerah ini juga memiliki populasi sapi potong yang relatif besar.

Secara rasional, kondisi itu seharusnya memungkinkan warga setempat menikmati konsumsi daging sapi yang lebih tinggi karena kedekatan dengan sumber produksi. Kenyataannya, tidak demikian.

Tingginya produksi di daerah-daerah tersebut tidak otomatis diikuti oleh tingkat konsumsi yang tinggi di masyarakat lokal. Sebagai contoh, Aceh memproduksi lebih dari dua kali konsumsi lokalnya, sementara di Sulawesi Tenggara dan Riau juga terlihat pola serupa. Hal ini menunjukkan bahwa sebagian besar produksi tidak diserap oleh pasar lokal, melainkan mengalir ke daerah lain.

Makin Kaya, Makin Banyak Konsumsi Daging Sapi

Berbicara soal pendapatan, data Survei Sosial Ekonomi Nasional (Susenas) Maret 2025 membuktikan bahwa faktor tersebut memang jadi penentu besarnya konsumsi daging sapi. Semakin tinggi tingkat kesejahteraan (desil) mereka, yang berarti semakin besar kemampuan ekonominya, semakin tinggi pula tingkat konsumsi daging sapi mereka.

Tabel di bawah menunjukkan kelompok desil 1 adalah yang paling sedikit mengonsumsi daging sapi dengan rata-rata 0,038 kg/kapita/tahun. Tingkat konsumsi itu kemudian naik pada desil-desil selanjutnya, hingga mencapai titik konsumsi tertinggi pada desil 10 dengan rata-rata 2,19 kg/kapita/tahun.

Perlu diperhatikan bahwa data pada Susenas hanya merujuk pada konsumsi daging di rumah tangga. Jadi, tidak termasuk daging yang dikonsumsi di warung atau restoran. Oleh karena itu angkanya berbeda dengan rata-rata konsumsi daging per kapita secara nasional yang dirilis oleh BPS.

Hal lain yang perlu diketahui adalah kenyataan bahwa sumbangsih daging sapi dalam pemenuhan kebutuhan protein masyarakat Indonesia terbilang kecil. Data Susenas Maret 2025 menunjukkan bahwa kontribusinya hanya 0,38%, jauh di bawah ikan-ikanan (15,37%) dan daging ayam ras (5,93%). Ini menegaskan bahwa secara nasional, daging sapi bukanlah konsumsi utama masyarakat Indonesia.

Laos Juara, Indonesia di Urutan Tengah

Mari bandingkan konsumsi daging sapi warga Indonesia dengan penduduk di negara-negara Asia Tenggara lainnya. NEXT Indonesia Center menggunakan data Organisasi Pangan dan Pertanian PBB (Food and Agriculture Organization, FAO) yang rilisan terbarunya baru sampai tahun 2023. Perlu dicatat, Singapura dan Brunei Darussalam rupanya tidak membuka data konsumsi daging sapinya ke FAO.

Posisi Indonesia dalam konsumsi daging sapi di kawasan menunjukkan gambaran yang cukup menarik. Konsumsi daging sapi Indonesia berada di level sekitar 3,01 kg/kapita/tahun, menempatkan Indonesia di kelompok menengah di antara negara-negara ASEAN. Angkanya memang lebih tinggi dibandingkan Myanmar, Timor-Leste, dan Thailand, tetapi masih tertinggal dari negara-negara seperti Filipina, Kamboja, Vietnam, Malaysia, bahkan Laos.

Separuh Rumah Tangga di Laos Peternak Sapi

Hal menarik dari data tersebut adalah munculnya Laos sebagai negara ASEAN dengan konsumsi daging sapi per kapita tertinggi. Mengapa penduduk negara dengan pendapatan per kapita per tahun sekitar US$2.000, hanya setengah dari pendapatan per kapita per tahun warga Indonesia, justru lebih banyak mengonsumsi daging sapi yang harganya relatif mahal?

Laos adalah satu-satunya negara ASEAN yang tidak memiliki pantai (landlocked). Oleh karena itu, mereka memaksimalkan konsumsi ternak, terutama sapi, sebagai sumber protein utama. Daging sapi hadir dalam nyaris semua masakan tradisional mereka. Harganya juga relatif murah, antara Rp77.000 hingga Rp81.000 per kilogram pada tahun 2025.

Selain itu, sekitar 52% rumah tangga di Laos beternak sapi. Jadi wajar bila daging sapi mudah didapat dan menjadi komoditas ekspor andalan negara itu. Pemerintah Laos juga terus meningkatkan pembiakan dan mendukung penuh usaha peternakan berskala besar.

Posisi Indonesia yang berada di bawah Laos menunjukkan bahwa persoalan konsumsi tidak semata-mata ditentukan oleh ukuran ekonomi, tetapi juga oleh keterjangkauan harga dan struktur pasar. Daging sapi di Indonesia masih cenderung menjadi komoditas “semi-premium”, yang konsumsinya sangat sensitif terhadap fluktuasi harga dan daya beli masyarakat.

Perbandingan ASEAN ini menunjukkan bahwa tantangan utama Indonesia bukan hanya meningkatkan produksi, tetapi juga memperbaiki keterjangkauan. Potensi permintaan sebenarnya cukup besar, tetapi tertahan oleh harga yang relatif tinggi dan distribusi yang belum efisien. Selama daging sapi masih berada di luar jangkauan konsumsi harian sebagian besar masyarakat, maka posisi Indonesia akan tetap berada di “kelas menengah bawah” dalam peta konsumsi regional, terlepas dari besarnya kapasitas pasar yang dimiliki.

Menanti Penguatan Ekosistem Peternakan

Dinamika sektor daging sapi Indonesia memperlihatkan satu benang merah yang jelas: persoalan utamanya bukan semata kekurangan produksi, tetapi ketidakseimbangan dalam sistem secara keseluruhan.

Ketergantungan impor yang terus menguat, distribusi yang belum efisien, serta kesenjangan daya beli antarwilayah menciptakan situasi di mana daging sapi tetap menjadi komoditas yang “tersedia, tetapi tidak sepenuhnya terjangkau”. Bahkan di daerah produsen sekalipun, masyarakat tidak selalu menjadi konsumen utama dari hasil ternak mereka sendiri.

Jadi, kebijakan yang hanya berfokus pada peningkatan populasi ternak atau pembukaan keran impor tidak akan cukup. Tantangan ke depan menuntut pendekatan yang lebih menyeluruh, mulai dari penguatan ekosistem peternakan, efisiensi rantai pasok, hingga intervensi harga yang lebih tepat sasaran. Tanpa itu, Indonesia akan terus berada dalam paradoks: pasar yang besar dengan permintaan potensial tinggi, tetapi konsumsi per kapita yang relatif rendah.

Jika tidak ada perubahan besar, daging sapi akan tetap menjadi simbol ketimpangan pangan—dikonsumsi secara rutin oleh sebagian kecil masyarakat, tetapi tetap menjadi barang mewah bagi sebagian besar lainnya.

Di titik itulah, agenda kemandirian pangan seharusnya tidak hanya diukur dari kemampuan memproduksi, tetapi juga dari sejauh mana masyarakat benar-benar mampu mengakses dan mengonsumsi hasil produksi tersebut secara layak dan berkelanjutan.