Kalkulasi Cuan Impor Kedelai

08 Mei, 2026

Harga kedelai domestik tetap tinggi meski pasar global stabil. Importir diduga raup marjin besar, produsen tahu-tempe pun makin tertekan.

Keterangan foto: Ilustrasi timbangan kedelai.

Ringkasan

• Harga Kedelai Domestik Dinilai Tidak Wajar

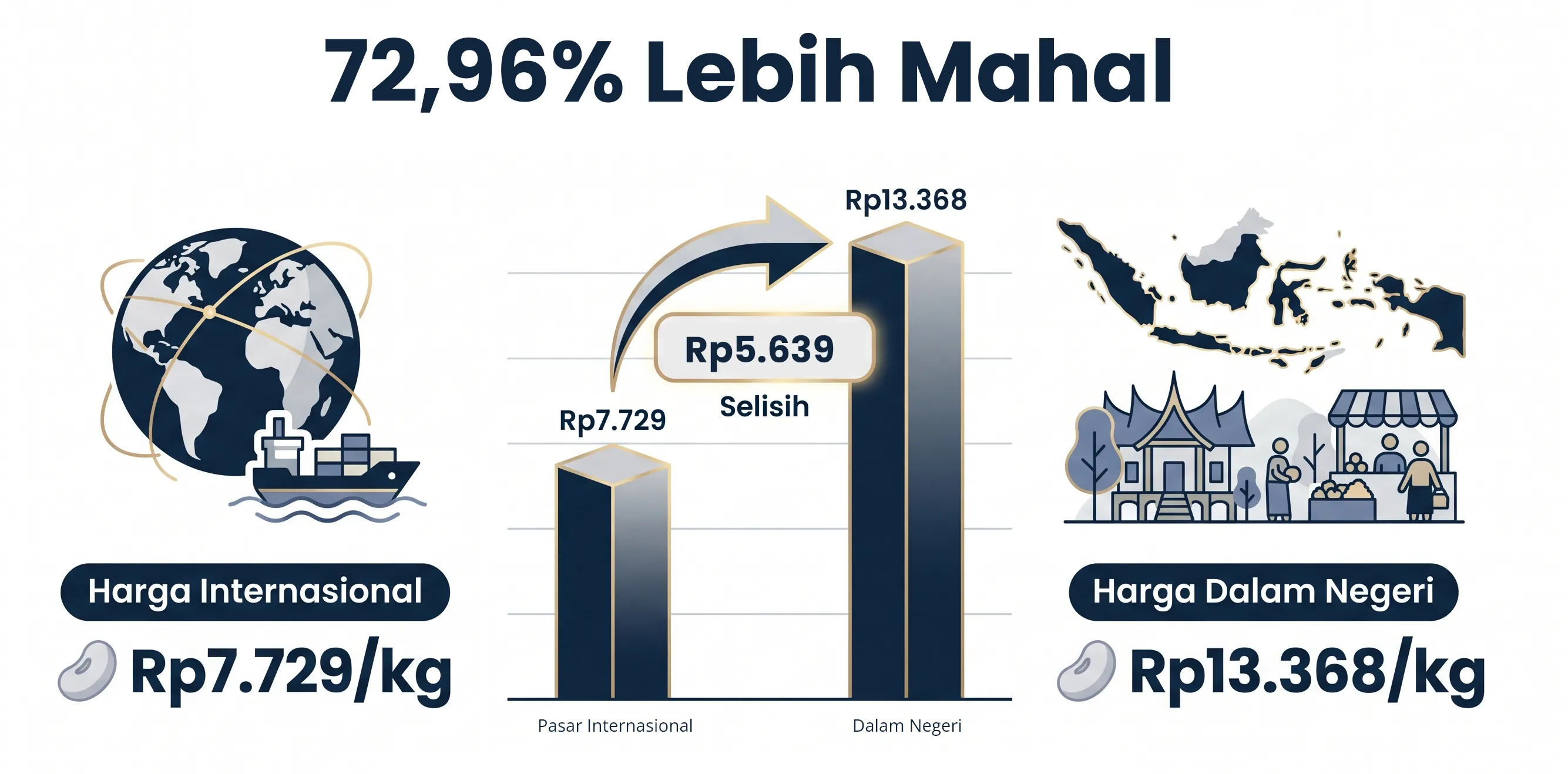

Harga kedelai di Indonesia jauh lebih mahal dibanding pasar internasional meski mayoritas pasokan berasal dari impor. Pada 2025, harga global rata-rata sekitar Rp6.800/kg, sedangkan harga domestik mencapai Rp13.900/kg. Setelah dikurangi estimasi biaya distribusi dan asuransi, masih ada potensi marjin sekitar Rp5.060/kg. Dengan volume impor 2,56 juta ton, potensi keuntungan importir diperkirakan mencapai Rp12,9 triliun. Kondisi ini memunculkan dugaan adanya struktur pasar yang tidak kompetitif dan membuat produsen tahu-tempe tertekan.

• Ketergantungan Impor Membuat Pasar Rentan

Indonesia mengimpor lebih dari 85% kebutuhan kedelainya dan 91% pasokan berasal dari Amerika Serikat. Ketergantungan tinggi ini membuat harga domestik sangat rentan terhadap gejolak global, nilai tukar rupiah, hingga kebijakan perdagangan AS. Selain itu, konsentrasi impor pada segelintir pelaku usaha menciptakan asymmetric price transmission, yakni harga domestik tetap tinggi meski harga global turun. Situasi ini memperlemah ketahanan pangan dan menyulitkan pengembangan produksi kedelai lokal.

• Reformasi Tata Niaga Dinilai Mendesak

Kajian NEXT Indonesia Center menilai masalah kedelai bukan sekadar dampak geopolitik global, tetapi persoalan struktural dalam rantai pasok domestik. Pelaku UMKM tahu dan tempe menjadi pihak paling terdampak karena harus membeli bahan baku mahal sementara daya beli konsumen terbatas. Karena itu, reformasi kebijakan dinilai mendesak, mulai dari membuka akses impor yang lebih kompetitif, memperketat pengawasan pembentukan harga, hingga memperkuat produksi kedelai lokal agar ketergantungan impor bisa dikurangi secara bertahap.

MOST POPULAR

- Ketika Ekspor Baja RI Melesat, Nilai Tambah Justru Dinikmati Negara Lain

- Mewaspadai Melemahnya Ekspor Bersih Indonesia

- Restitusi Pajak Menggerogoti Penerimaan Negara

- Pemerintah Siapkan Badan Khusus Ekspor untuk Berantas Praktik Under Invoicing

- Potret Dunia Kerja RI: Cuma 40 Persen Bekerja Sesuai Pendidikan

NEXT Indonesia Center - Produsen tahu dan tempe Indonesia “menjerit” akibat mahalnya harga kedelai, bahan baku produk utamanya usahanya. Awal April 2026, para pengusaha yang tergabung dalam Gabungan Koperasi Produsen Tahu Tempe Indonesia (Gakoptindo) menyurati Presiden Prabowo Subianto untuk mempertanyakan hal tersebut.

Memang, tekanan global tidak bisa diabaikan. Disrupsi rantai pasok dan ketegangan geopolitik, termasuk potensi gangguan jalur perdagangan strategis seperti Selat Hormuz, mendorong kenaikan biaya energi dan logistik dunia.

Namun, realitas di pasar menunjukkan bahwa persoalan kedelai di Indonesia tidak semata-mata berasal dari faktor eksternal. Buktinya, harga di pasar dalam negeri cenderung jauh lebih mahal ketimbang di pasar internasional. Selisih harga yang lebar ini sulit dijelaskan hanya dengan alasan ada tambahan biaya logistik dan distribusi.

Indonesia mengimpor sekitar 2,7-2,9 juta ton kedelai per tahun untuk memenuhi kebutuhan nasional yang sekitar 3 juta ton. Dengan tingkat ketergantungan impor yang sangat tinggi, harga kedelai domestik seharusnya bergerak sejalan dengan harga global. Namun yang terjadi justru sebaliknya, harga di dalam negeri cenderung “lengket ke atas” dan tidak sepenuhnya mencerminkan perkembangan harga internasional.

Wajar bila kemudian muncul pertanyaan: Kalau harga global relatif terkendali, mengapa harga di dalam negeri tetap tinggi? Siapa sebenarnya yang paling diuntungkan?

Apalagi, di sisi lain, struktur pasar kedelai di Indonesia menunjukkan ketimpangan yang mencolok. Saat ini, Indonesia memiliki ketergantungan terhadap impor untuk memenuhi kebutuhan di dalam negeri alias net importer.

Persoalannya, akses impor terkonsentrasi pada segelintir pelaku usaha, sementara di hilir, ribuan UMKM yang menjadi produsen tahu dan tempe bergantung penuh pada pasokan tersebut. Dalam struktur pasar yang seperti ini, ruang untuk pembentukan marjin maksimal dan stabil menjadi terbuka lebar.

Situasi ini menempatkan pelaku usaha kecil sebagai pihak yang paling tertekan. Mereka menghadapi harga bahan baku yang tinggi, sementara konsumen bakal protes jika harga dinaikkan. Apalagi, mayoritas konsumen tahu dan tempe adalah masyarakat dengan tingkat penghasilan menengah ke bawah.

Karena itu, persoalan kedelai di Indonesia tidak cukup dijelaskan sebagai dampak dari gejolak global. Ada persoalan yang lebih mendasar, yaitu bagaimana harga terbentuk di dalam negeri dan bagaimana keuntungan didistribusikan di sepanjang rantai pasok.

Kajian NEXT Indonesia Center kali ini berangkat dari pertanyaan sederhana namun penting: seberapa besar marjin yang diperoleh importir kedelai?

Menghitung Marjin Importir Kedelai di Indonesia

Selisih antara harga kedelai di pasar internasional dan domestik sebenarnya boleh jadi soal biasa. Ada biaya yang harus dibayar dan keuntungan yang diambil oleh penjual dalam setiap rantai pasok. Namun, jika selisih harganya terlalu besar dan tampak konsisten sepanjang waktu, kemungkinan besar ada yang keliru.

Berdasarkan data periode Februari 2024 hingga Februari 2026, harga kedelai impor di tingkat eceran dalam negeri bergerak di kisaran Rp13.300-15.100/kg. Sementara di pasar internasional—yang menjadi acuan utama—hanya sekitar Rp6.000-8.100/kg. Artinya, terdapat selisih harga yang konsisten di kisaran Rp5.600-8.500/kg. Selisih ini bukan hanya besar, tetapi juga bertahan dalam waktu yang cukup panjang.

Untuk mengetahui estimasi marjin indikatif importir kedelai, NEXT Indonesia Center menggunakan harga rata-rata periode tahun 2025 sebagai contoh. Pada periode tersebut, rata-rata harga kedelai internasional mencapai sekitar Rp6.800/kg, sementara rata-rata harga di tingkat eceran mencapai Rp13.900/kg. Dengan demikian, ada selisih Rp7.100/kg.

Dengan asumsi biaya distribusi plus asuransi yang harus ditanggung importir mencapai 30%, berarti selisihnya berkurang menjadi Rp5.060/kg. Menurut data UN Comtrade, volume impor kedelai Indonesia pada tahun 2025 mencapai 2,56 juta ton. Dengan demikian, marjin indikatif alias potensi keuntungan yang didapat importir bisa mencapai Rp12,9 triliun.

Mengingat keterbatasan data rinci terkait struktur biaya aktual importir, memang tidak semua selisih harga bisa langsung dianggap sebagai keuntungan. Ada biaya logistik, penyimpanan, dan risiko yang harus ditanggung. Namun, ketika selisih tersebut besar, stabil, dan tidak banyak berubah bahkan saat harga global turun, pertanyaannya menjadi semakin sulit dihindari: apakah ini semata biaya, atau ada yang menikmati kelebihan marjin?

Pada akhirnya, persoalan kedelai bukan hanya soal impor atau harga global. Ini adalah soal bagaimana nilai didistribusikan dalam sistem pangan. Ketika satu sisi rantai pasok terus menanggung tekanan, sementara sisi lain relatif terlindungi, maka yang dipertaruhkan bukan hanya efisiensi pasar, tetapi juga keadilan ekonomi.

Temuan ini mengarah pada persoalan yang lebih struktural, yaitu bagaimana pasar kedelai di Indonesia terbentuk. Di sisi hulu, akses terhadap impor kedelai cenderung terkonsentrasi pada sejumlah pelaku usaha besar yang memiliki jaringan global. Sementara itu, di sisi hilir, pasar justru sangat terfragmentasi, dengan ribuan pelaku UMKM tahu dan tempe yang bergantung pada pasokan dari distributor.

Ketimpangan tersebut menciptakan ruang bagi terbentuknya marjin yang relatif tinggi dan persisten. Pada akhirnya, yang menanggung konsekuensi dari struktur ini adalah pelaku usaha kecil dan konsumen.

Jadi, memahami bagaimana selisih harga ini terbentuk menjadi langkah awal untuk merumuskan kebijakan yang tidak hanya menjaga pasokan, tetapi juga memastikan bahwa harga yang terbentuk di pasar domestik mencerminkan kondisi yang lebih transparan dan kompetitif.

Stabilnya Konsumsi Kedelai

Konsumsi kedelai di Indonesia menunjukkan pola yang relatif stabil dalam beberapa tahun terakhir, dengan kecenderungan sedikit menurun pada periode 2020-2023 sebelum kembali meningkat pada 2024. Berdasarkan data Neraca Bahan Makanan, total penggunaan kedelai nasional berada pada kisaran 2,67- 2,76 juta ton per tahun. Pada 2024, total penggunaan tercatat sebesar 2,67 juta ton, meningkat sekitar 1,84% dibandingkan tahun sebelumnya.

Konsumsi kedelai mayoritas digunakan sebagai bahan makanan, yakni mencapai 2,58 juta ton pada 2024 atau sekitar 96% dari total pemanfaatan. Hal ini menegaskan bahwa kedelai di Indonesia pada dasarnya merupakan komoditas pangan, bukan komoditas industri atau pakan. Penggunaan untuk pakan, misalnya, relatif kecil dan stabil di kisaran 9 ribu ton, sementara untuk bibit hanya sekitar 10 ribu ton. Jadi, hampir seluruh kedelai yang beredar di dalam negeri dikonsumsi dalam bentuk makanan, terutama tahu dan tempe.

Jika dilihat dari sisi ketersediaan per kapita, konsumsi kedelai masyarakat Indonesia berada pada kisaran 9,09-9,84 kg/kapita/ tahun. Angka yang terbilang stabil itu mengindikasikan bahwa konsumsi kedelai relatif inelastis terhadap harga. Artinya, meskipun harga naik, konsumsi tidak turun secara signifikan.

Hal paling krusial, tingginya konsumsi kedelai itu nyaris sepenuhnya ditopang oleh impor. Pada 2024, impor kedelai mencapai 2,32 juta ton, atau lebih dari 85% dari total penyediaan nasional. Sementara itu, produksi dalam negeri hanya berada di kisaran 300 ribu ton, jauh dari cukup untuk memenuhi kebutuhan domestik.

Mengingat sebagian besar kedelai digunakan sebagai bahan makanan yang dikonsumsi sehari-hari oleh masyarakat, khususnya kelompok menengah ke bawah, stabilitas harga menjadi faktor kunci. Oleh karena itu, memahami bagaimana harga terbentuk—termasuk marjin di sepanjang rantai pasok—menjadi sangat penting untuk memastikan bahwa konsumsi kedelai tetap terjaga tanpa membebani pelaku usaha maupun konsumen secara berlebihan.

Ketergantungan pada Amerika Serikat

Impor kedelai Indonesia pada periode 2016-2025 menunjukkan pola yang relatif stabil dari sisi volume, namun berfluktuasi dari sisi nilai. Berdasarkan data UN Comtrade, volume impor kedelai Indonesia dalam satu dekade terakhir itu berada di kisaran 2,26-2,67 juta ton/tahun. Titik tertinggi terjadi pada 2024 dengan volume impor mencapai 2,68 juta ton, lalu sedikit turun menjadi 2,56 juta ton pada 2025.

Berbeda dengan volume yang relatif stabil, nilai impor kedelai menunjukkan Ketergantungan pada Amerika Serikat fluktuasi yang jauh lebih tajam. Nilai impor meningkat signifikan sejak 2020 dan mencapai puncaknya pada 2022, sejalan dengan lonjakan harga komoditas global.

Pada periode tersebut, meskipun volume impor tidak berubah drastis, nilai impor melonjak hingga sekitar US$1,63 miliar. Setelah itu, nilai impor turun kembali seiring dengan koreksi harga global, meskipun tetap lebih tinggi dibandingkan era sebelum pandemi.

Bila melihat negara asal, struktur impor kedelai Indonesia sangat terkonsentrasi. Selama periode 2016-2025, Amerika Serikat (AS) mendominasi sebagai pemasok utama dengan kontribusi mencapai 91,12% dari total impor. Volume impor dari Amerika Serikat secara konsisten berada di atas 2 juta ton/tahun, menjadikannya pemasok utama kedelai nasional.

Di luar AS, kontribusi negara lain relatif kecil. Kanada menjadi pemasok terbesar kedua dengan pangsa sekitar 7,11%. Sementara negara-negara seperti Argentina, Brasil, dan Malaysia hanya menyumbang kurang dari 1% masing-masing terhadap total impor.

Ketergantungan yang tinggi pada impor kedelai dari AS berdampak cukup besar terhadap stabilitas pangan dan ekonomi Indonesia. Sebagai bahan baku utama tempe dan tahu yang merupakan sumber protein populer, dinamika di AS akan langsung dirasakan di pasar domestik.

Ada sejumlah dampak negatif akibat ketergantungan tersebut, termasuk:

1. Kerentanan terhadap fluktuasi harga global

Harga kedelai di Indonesia sangat dipengaruhi oleh harga kontrak berjangka di bursa komoditas seperti Chicago Board of Trade (CBOT)1. Jika terjadi gagal panen atau perubahan kebijakan perdagangan di AS, harga kedelai di Indonesia akan langsung melonjak. Hal ini memicu inflasi pangan karena produsen tempe dan tahu harus menaikkan harga jual atau memperkecil ukuran produk mereka.

2. Risiko nilai tukar

Karena transaksi impor menggunakan dolar AS, pelemahan nilai tukar rupiah terhadap dolar akan membuat harga kedelai semakin mahal, meskipun harga di pasar internasional tetap stabil.

3. Asymmetric price transmission

Konsentrasi impor juga menyebabkan komoditas tersebut akan terkonsentrasi pada pelaku usaha tertentu yang memiliki jaringan kuat di AS. Posisi tawar pengimpor menjadi relatif kuat sehingga berpotensi “memainkan harga” demi keuntungan tinggi. Asymmetric price transmission pun terjadi sehingga harga domestik tidak sepenuhnya mencerminkan dinamika pasar global.

4. Ketahanan pangan yang rapuh

Ketergantungan pada satu sumber utama membuat rantai pasok Indonesia sangat rentan terhadap gangguan logistik global atau ketegangan geopolitik. Jika terjadi hambatan pada jalur pelayaran atau perubahan regulasi ekspor dari otoritas AS, stok kedelai nasional bisa terancam dalam waktu singkat.

5. Hambatan pengembangan kedelai lokal

Aliran kedelai impor yang masif dan cenderung berharga lebih murah—karena skala ekonomi petani di AS yang besar—membuat petani lokal kurang berminat menanam kedelai. Hal ini menyebabkan produksi nasional terus menurun dan kurangnya inovasi teknologi benih kedelai dalam negeri, sehingga lahan pertanian lebih banyak dialihkan untuk komoditas lain yang dianggap lebih menguntungkan seperti jagung atau sawit.

Saatnya Reformasi Kebijakan Kedelai

Pada akhirnya, persoalan kedelai di Indonesia bukan sekadar cerita tentang harga global yang bergejolak atau gangguan rantai pasok internasional. Data justru menunjukkan bahwa akar persoalan ada di dalam negeri—pada struktur pasar yang terkonsentrasi, transmisi harga yang tidak simetris, serta besarnya marjin yang relatif stabil di sepanjang rantai distribusi. Ketika harga dunia turun tetapi harga domestik tidak ikut menyesuaikan secara proporsional, ada sinyal kuat bahwa mekanisme pasar tidak bekerja secara optimal.

Dalam kondisi seperti ini, pelaku usaha kecil, terutama produsen tahu dan tempe, menjadi pihak yang paling rentan. Mereka terjepit di antara harga bahan baku yang tinggi dan daya beli konsumen yang terbatas. Sementara itu, konsumen, khususnya kelompok berpendapatan menengah ke bawah, ikut menanggung beban melalui harga pangan yang tetap mahal.

Ketergantungan yang sangat tinggi terhadap impor, khususnya dari satu negara, membuat situasi makin rumit. Risiko eksternal memang nyata, tetapi tanpa pembenahan struktur domestik, setiap gejolak global akan selalu diperbesar dampaknya di dalam negeri. Di sinilah pentingnya menghadirkan pasar yang lebih kompetitif, transparan, dan efisien—mulai dari tata niaga impor hingga distribusi di tingkat domestik.

Karena itu, reformasi kebijakan kedelai tidak bisa berhenti pada upaya meredam gejolak harga jangka pendek, tetapi juga perbaikan menyeluruh terhadap tata kelola rantai pasok. Caranya, membuka akses impor yang lebih luas dan adil, memperkuat pengawasan terhadap pembentukan harga, serta mendorong pengembangan produksi kedelai dalam negeri secara berkelanjutan.