Dilema Restitusi Pajak

22 Mei, 2026

Lonjakan restitusi pajak usai batu bara jadi BKP dinilai menggerus penerimaan negara hingga memicu potensi kehilangan Rp25 triliun per tahun.

Keterangan foto: Ilustrasi membawa map berisi uang.

Ringkasan

• Status BKP Batu Bara Picu Lonjakan Restitusi Pajak

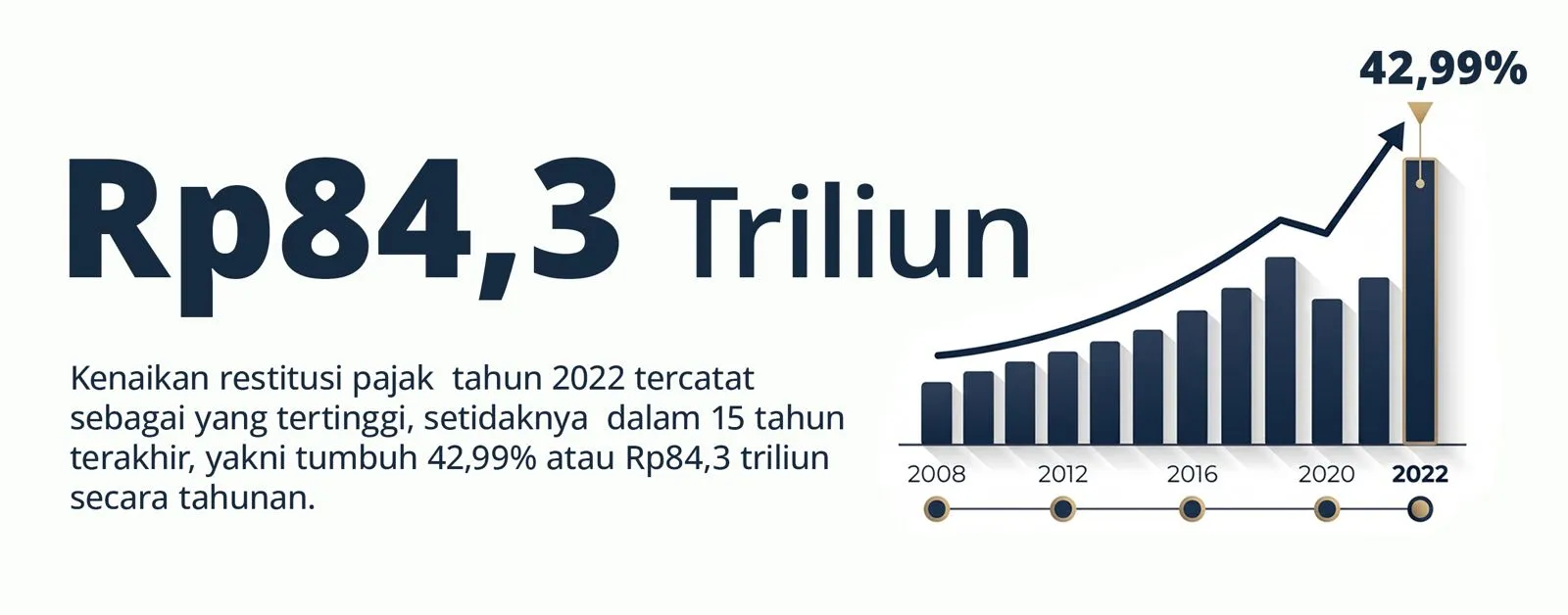

Perubahan status batu bara menjadi Barang Kena Pajak (BKP) sejak 2020 memicu lonjakan restitusi Pajak Pertambahan Nilai (PPN). Karena mayoritas ekspor batu bara dikenai tarif PPN 0%, pelaku usaha tetap bisa mengkreditkan pajak masukan dan mengajukan restitusi ke negara. Kondisi ini membuat nilai restitusi melonjak tajam, termasuk kenaikan tertinggi pada 2022 sebesar Rp280,4 triliun atau naik 42,99% dibanding tahun sebelumnya.

• Restitusi Pajak Jadi Beban Baru Penerimaan Negara

Dalam periode 2007-2025, nilai restitusi pajak meningkat hampir 10 kali lipat dari Rp36,3 triliun menjadi Rp361,2 triliun. Porsi restitusi terhadap penerimaan pajak bruto juga naik dari 7,86% menjadi 15,85%. Akibatnya, meski penerimaan pajak bruto 2025 meningkat, penerimaan pajak neto justru turun. Mayoritas restitusi berasal dari PPN, khususnya sektor ekspor seperti batu bara, sehingga pemerintah menghadapi tekanan fiskal yang semakin besar.

• Pemerintah Hadapi Dilema Fiskal dan Pengawasan

Pemerintah kini menghadapi dilema antara menjaga hak wajib pajak atas restitusi dan melindungi penerimaan negara. NEXT Indonesia Center menilai validasi pajak masukan, akurasi faktur pajak, serta pengawasan sektor ekspor harus diperketat agar restitusi tetap tepat sasaran. Kehadiran PMK No. 28 Tahun 2026 dinilai penting untuk memperbaiki tata kelola restitusi, namun percepatan pengembalian pajak tidak boleh mengurangi kehati-hatian fiskal negara.

MOST POPULAR

- Upah Buruh di Bawah Ambang Batas Sejahtera

- Dibayangi Ketidakpastian Global, Ekonomi Indonesia Berpeluang Tumbuh di Atas 5 Persen

- Akibat Praktik Trade Misinvoicing, Kebocoran Ekspor Batu Bara RI Tembus US$20 Miliar

- Sejarah Baru Industri Pengolahan: Tumbuh Lampaui Ekonomi Nasional Setelah 13 Tahun

- Indonesia Raja Sawit, tapi Singapura yang Panen Untung

NEXT Indonesia Center - Pernyataan Menteri Keuangan (Menkeu) Purbaya Yudhi Sadewa dalam rapat dengan Komisi XI DPR RI, pada 11 Desember 2025, membuka perdebatan lama mengenai posisi batu bara dalam sistem perpajakan Indonesia. Ia menyebut negara berpotensi kehilangan penerimaan sekitar Rp25 triliun per tahun akibat penetapan batu bara sebagai Barang Kena Pajak (BKP).

Ketika komoditas tersebut diperlakukan sebagai BKP, pelaku usaha di sektor ini dapat mengkreditkan pajak masukan1 dan mengajukan restitusi Pajak Pertambahan Nilai (PPN) kepada pemerintah. Kebijakan perubahan status batu bara itu mulai berlaku pada 2 November 2020, yang ditetapkan melalui Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja.

1. Pajak masukan adalah Pajak Pertambahan Nilai (PPN) yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak (PKP) karena perolehan Barang Kena Pajak (BKP) dan/atau perolehan Jasa Kena Pajak (JKP) dan/atau pemanfaatan Barang Kena Pajak (BKP) Tidak Berwujud dari luar Daerah Pabean dan/atau pemanfaatan Jasa Kena Pajak (JKP) dari luar Daerah Pabean dan/atau impor BKP.

Sejak saat itu, restitusi pajak mengalami lonjakan. Tahun 2022 tercatat sebagai peningkatan restitusi pajak tertinggi sepanjang periode pengamatan, yakni kurun waktu 18 tahun (2007-2025). Kenaikannya mencapai Rp84,3 triliun atau 42,99%, dari Rp196,1 triliun menjadi Rp280,4 triliun.

Temuan Badan Pemeriksa Keuangan (BPK) memperkuat kekhawatiran tersebut. BPK, dikutip DDTC News, menilai penetapan batu bara sebagai BKP belum sepenuhnya mempertimbangkan dampak penerimaan secara komprehensif.

Dalam praktiknya, restitusi PPN oleh pengusaha kena pajak sektor pertambangan batu bara meningkat signifikan, terutama karena sebagian besar penyerahan sektor ini merupakan ekspor dengan pajak keluaran2 bernilai Rp0. Dengan kata lain, negara menghadapi situasi yang tidak sederhana. Ekspor batu bara tetap berjalan, tetapi mekanisme perpajakannya menciptakan tekanan baru terhadap penerimaan negara.

2. Pajak Keluaran adalah PPN terutang yang wajib dipungut oleh PKP yang melakukan penyerahan BKP, penyerahan JKP, ekspor BKP Berwujud, ekspor BKP Tidak Berwujud dan/atau ekspor JKP.

Upaya pemerintah mencari formula yang tepat untuk meningkatkan penerimaan dari sektor mineral, termasuk batu bara, malah memicu ketidakpastian. Rencana pengenaan bea keluar batu bara, yang sempat diutarakan bakal berlaku 1 April 2026, ditunda. Tak lama berselang, pemerintah juga menunda rencana kenaikan tarif royalti komoditas mineral (batu bara dan nikel) dan juga penerapan bea keluar yang sebelumnya dijadwalkan mulai berlaku 1 Juni 2026.

Menteri Energi dan Sumber Daya Mineral (ESDM) Bahlil Lahadalia menyatakan pemerintah perlu menghitung ulang formula yang paling tepat agar penerimaan negara dapat dioptimalkan tanpa membuat beban dunia usaha menjadi terlalu berat. Sementara, dikutip Kompas.com, Menkeu Purbaya—yang sempat menyatakan kebijakan baru itu berpotensi menambah penerimaan negara hingga Rp200 triliun—mengamini kebijakan Menteri ESDM.

Persoalan batu bara tidak hanya menjadi isu royalti atau penerimaan negara dari sumber daya alam. Ia juga menunjukkan dilema yang lebih luas dalam kebijakan fiskal, yaitu bagaimana negara menjaga hak wajib pajak untuk menerima kembali kelebihan pembayaran pajak, tetapi pada saat yang sama memastikan penerimaan negara tidak tergerus oleh desain kebijakan yang kurang tepat.

Restitusi pajak, yang selama ini kerap dipahami sebagai urusan teknis administrasi, dapat menjadi isu besar ketika nilainya menyentuh sektor-sektor strategis dan berorientasi ekspor. Karena itu, NEXT Indonesia Center dalam review kali ini akan membahas restitusi pajak di Indonesia sebagai salah satu isu penting dalam administrasi fiskal.

Sejarah Baru Pengembalian Pajak

Pada dasarnya, restitusi pajak adalah mekanisme pengembalian kelebihan pembayaran pajak kepada wajib pajak. Secara hukum, restitusi pajak berakar pada Undang-Undang No. 208 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP), terutama ketentuan mengenai pengembalian kelebihan pembayaran pajak dalam Pasal 17, Pasal 17B, Pasal 17C, dan Pasal 17D.

Untuk restitusi PPN, mekanismenya dipaparkan dalam UU No. 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN). Terutama, terkait pengkreditan pajak masukan terhadap pajak keluaran.

Dalam sistem pajak yang sehat, restitusi adalah hal yang wajar dan bahkan penting. Negara tidak boleh menahan kelebihan pembayaran pajak yang memang menjadi hak wajib pajak. Namun, ketika nilai restitusi membesar dan terkait dengan sektor-sektor bernilai ekonomi tinggi, bahkan mendapatkan keistimewaan fiskal berupa nihil pungutan ekspor, pemerintah perlu memastikan bahwa klaim restitusi benar.

Pemeriksaan data pendukung bukan sekadar analisis di atas kertas. Pengaju restitusi mesti membuktikan bahwa pajak masukan –kelak akan menjadi dasar perhitungan restitusi pajak– yang dibayarkan sesuai dengan barang atau jasa yang diperoleh. Karena itu, pemeriksaan fisik sebagai validasi menjadi sangat penting.

Bukan apa-apa, belakangan ini restitusi tengah menjadi sorotan. Soalnya, dalam kurang dari dua dekade (2007-2025) nilai restitusi naik hampir sepuluh kali lipat, dari Rp36,3 triliun menjadi Rp361,2 triliun. Akibatnya, penerimaan negara langsung tergerus.

Uniknya, kenaikan restitusi tersebut jauh lebih cepat dibandingkan pertumbuhan penerimaan pajak bruto, yang tumbuh dari Rp461,7 pada 2007 menjadi Rp2.278,8 triliun pada 2025. Artinya, meskipun penerimaan pajak bruto (nilai pajak sebelum restitusi) terus membesar, bagian yang harus dikembalikan kepada wajib pajak tumbuh semakin besar. Hal ini terlihat dari porsi pengembalian pajak terhadap penerimaan pajak bruto yang pada periode itu naik dari 7,86% menjadi 15,85%.

Laporan Keuangan Direktorat Jenderal Pajak (DJP) Kemenkeu memperlihatkan tren perubahan penting dalam struktur penerimaan pajak. Pada periode 2007-2018, porsi pengembalian pajak terhadap penerimaan bruto relatif masih berada di kisaran 5-9%. Namun sejak 2019, porsinya mulai bergerak ke level yang lebih tinggi, mencapai 9,74%, lalu melonjak menjadi 13,82% pada 2020. Setelah itu, porsi restitusi tetap berada pada level dua digit.

Angka restitusi 15,85% pada 2025 menjadi porsi tertinggi sepanjang periode pengamatan (2007-2025). Akibatnya, meski penerimaan pajak bruto pada 2025 tumbuh menjadi Rp2.278,8 triliun dari Rp2.197,3 triliun pada 2024, penerimaan pajak neto turun dari Rp1.931,6 triliun pada 2024 menjadi Rp1.917,7 triliun pada 2025.

Data tersebut menunjukkan bahwa restitusi pajak perlu ditempatkan sebagai salah satu variabel utama dalam evaluasi penerimaan pajak Indonesia. Selama porsi pengembalian pajak terhadap penerimaan bruto terus meningkat, pemerintah akan menghadapi tantangan ganda, yaitu menjaga hak wajib pajak melalui proses restitusi yang cepat dan adil, sekaligus memastikan bahwa penerimaan pajak neto tetap kuat untuk membiayai kebutuhan negara.

Bertumpu pada Pajak Penghasilan

Laporan Keuangan Direktorat Jenderal Pajak Kemenkeu memperlihatkan, sepanjang periode 2015-20243, struktur penerimaan pajak Indonesia semakin bertumpu pada dua sumber utama: Pajak Penghasilan (PPh) Non-Migas dan Pajak Pertambahan Nilai (PPN).

3. Saat Review ini diterbitkan Direktorat Jenderal Pajak belum merilis Laporan Keuangan tahun 2025.

Pada 2015, penerimaan PPh Non-Migas tercatat sebesar Rp588,0 triliun, sementara PPN mencapai Rp461,7 triliun. Keduanya menyumbang sekitar Rp1.049,7 triliun dari total penerimaan pajak bruto sebesar Bertumpu pada Pajak Penghasilan Rp1.156,5 triliun, atau sekitar 90,76%.

Satu dekade berselang, dominasi keduanya semakin kuat. Pada 2024, PPh Non-Migas sudah melonjak menjadi Rp1.048,2 triliun, sedangkan PPN terkumpul Rp1.014,5 triliun. Jika digabungkan, keduanya menyumbang Rp2.062,7 triliun dari total penerimaan pajak bruto Rp2.197,3 triliun. Dengan demikian, sekitar 93,87% penerimaan pajak bruto pada 2024 berasal dari PPh Non- Migas dan PPN.

PPh Non-Migas mencerminkan kinerja pendapatan dan laba sektor nonmigas, baik korporasi maupun orang pribadi. Sementara PPN menggambarkan aktivitas ekonomi dalam rantai produksi dan konsumsi. Ketika kedua pos ini tumbuh, penerimaan bruto ikut meningkat. Namun, ketika salah satunya tertekan, dampaknya terhadap penerimaan pajak nasional juga menjadi besar.

Sementara itu, pos-pos lain dalam penerimaan pajak dalam negeri memiliki peran yang relatif lebih kecil. PPh Migas hanya menyumbang sebesar Rp65,1 triliun pada 2024, Pajak Bumi dan Bangunan (PBB) Rp32,5 triliun, Pajak Pertambahan Nilai Barang Mewah (PPnBM) Rp19,8 triliun, pajak lainnya Rp7,0 triliun, dan bunga penagihan pajak Rp1,9 triliun.

Dengan struktur seperti ini, tekanan dari restitusi, terutama yang terkait dengan PPN, penting untuk diwaspadai. Dampaknya akan sangat serius, yakni menggerus penerimaan negara.

Satu Dekade Nilai Restitusi

Mirip seperti penerimaan, pada periode 2015-2024 juga terlihat bahwa restitusi pajak sangat terkonsentrasi pada PPN dan PPh Non-Migas. Keduanya menjadi penyumbang terbesar pengembalian pajak hampir setiap tahun, sementara pos lain seperti PPnBM, PBB, pajak lainnya, bunga penagihan pajak, Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), maupun bea keluar hanya menyumbang seadanya.

Pos paling dominan adalah pengembalian PPN. Nilainya naik dari Rp51,4 triliun pada 2015 menjadi Rp205,7 triliun pada 2024. Puncaknya terjadi pada 2022, ketika pengembalian PPN mencapai Rp223,9 triliun, sebelum turun menjadi Rp183,5 triliun pada 2023 dan kembali naik pada 2024. Dengan kenaikan tersebut, pengembalian PPN menjadi faktor utama yang mendorong membesarnya total restitusi pajak dalam satu dekade terakhir.

Dominasi PPN semakin jelas jika dilihat dari porsinya terhadap total pengembalian pajak. Pada 2024, total pengembalian pendapatan pajak mencapai Rp265,7 triliun, dan Rp205,7 triliun di antaranya berasal dari PPN. Jadi, sekitar 77,42% restitusi pajak pada 2024 bersumber dari PPN. Ini menunjukkan bahwa persoalan restitusi di Indonesia sangat erat dengan mekanisme PPN, terutama terkait pajak masukan, pajak keluaran, ekspor dengan tarif PPN 0%, serta sektor-sektor yang mengalami lebih bayar.

Salah satu faktor yang ikut menjelaskan besarnya pengembalian PPN adalah perubahan status batu bara dari non-barang kena pajak (non-BKP) menjadi barang kena pajak (BKP). Ketika batu bara diperlakukan sebagai BKP, pelaku usaha dapat mengkreditkan pajak masukan atas perolehan barang dan jasa dalam proses produksi. Namun, karena sebagian besar penyerahan batu bara berorientasi ekspor, sementara ekspornya dikenai PPN 0%, pajak keluaran menjadi nihil.

Kombinasi itulah yang membuka ruang lebih besar bagi terjadinya lebih bayar PPN dan mendorong klaim restitusi dari sektor batu bara. BPK juga mencatat bahwa sekitar 77% penyerahan BKP batu bara berorientasi ekspor, sehingga dikenai PPN tarif 0%.

Pos terbesar kedua adalah pengembalian PPh Non-Migas. Namun, meski nilainya masih tetap signifikan, skalanya semakin tertinggal dibandingkan PPN. Pada 2015, jarak antara pengembalian PPN dan PPh Non-Migas masih relatif kecil, yakni Rp51,4 triliun berbanding Rp43,9 triliun. Namun pada 2024, jaraknya melebar menjadi Rp205,7 triliun berbanding Rp59,7 triliun. Ini menegaskan bahwa kenaikan restitusi dalam beberapa tahun terakhir lebih banyak didorong oleh PPN.

Oleh karena itu, restitusi bukan lagi komponen kecil dalam administrasi pajak, melainkan faktor penting yang memengaruhi penerimaan pajak neto. Karena sebagian besar restitusi berasal dari PPN, maka kualitas validasi pajak masukan, akurasi faktur pajak, kepatuhan Pengusaha Kena Pajak, serta perlakuan PPN atas sektor ekspor menjadi sangat menentukan.

Memastikan Ketepatan Restitusi

Pada akhirnya, persoalan restitusi pajak tidak bisa lagi dilihat sebagai urusan teknis semata. Data dalam satu dekade terakhir menunjukkan bahwa pengembalian pajak telah menjadi faktor penting yang menentukan seberapa besar penerimaan pajak bruto benar-benar berubah menjadi penerimaan neto. Ketika nilai restitusi terus meningkat, dampaknya terhadap ruang fiskal negara menjadi semakin nyata.

Kasus batu bara memperlihatkan dilema itu secara konkret. Perubahan status batu bara dari non-BKP menjadi BKP memang membuka ruang bagi pelaku usaha untuk mengkreditkan pajak masukan. Namun, karena sebagian besar penyerahannya berorientasi ekspor dengan tarif PPN 0%, mekanisme tersebut ikut mendorong lebih bayar dan klaim restitusi PPN.

Pada satu sisi, restitusi adalah hak wajib pajak yang harus dihormati. Akan tetapi di sisi lain, desain kebijakan yang tidak dihitung secara matang dapat membuat penerimaan negara tertekan.

Karena itu, isu utama restitusi bukanlah apakah negara perlu mengembalikan kelebihan pembayaran pajak atau tidak—sudah jelas bahwa pengembalian kelebihan adalah kewajiban. Persoalannya adalah bagaimana memastikan agar restitusi diberikan secara cepat, tepat, dan akurat. Dalam konteks PPN, hal ini berarti validasi pajak masukan, akurasi faktur pajak, kepatuhan Pengusaha Kena Pajak, serta perlakuan terhadap sektor ekspor harus dikelola dengan jauh lebih hati-hati.

Kehadiran Peraturan Menteri Keuangan (PMK) No. 28 Tahun 2026 menjadi penting. Regulasi ini bukan hanya dapat mempercepat pengembalian pendahuluan kelebihan pembayaran pajak, tetapi juga untuk memperbaiki tata kelola restitusi. Pemerintah perlu memastikan bahwa percepatan proses tidak berubah menjadi kelonggaran pengawasan. Restitusi yang lambat akan mengganggu likuiditas dunia usaha, tetapi restitusi yang terlalu longgar juga dapat menekan penerimaan neto dan mempersempit ruang fiskal negara.

Dengan demikian, restitusi pajak adalah cermin kualitas administrasi perpajakan Indonesia. Sistem yang baik bukan hanya sistem yang mampu memungut pajak secara besar, tetapi juga mampu mengembalikan kelebihan pembayaran secara adil tanpa mengorbankan kehati-hatian fiskal.