Ketimpangan di Hilirisasi Besi Baja

30 Mei, 2026

Hilirisasi besi baja jadi ujian industrialisasi RI. Nilai tambah bisa naik 20 kali lipat, namun bahan baku masih bergantung impor.

Keterangan foto: Ilustrasi pandai besi sedang menempa.

Ringkasan

• Hilirisasi Besi Baja Jadi Strategi Industrialisasi Nasional

Pemerintah mempercepat hilirisasi melalui proyek tahap II senilai Rp116 triliun yang mencakup sektor energi, mineral, dan pertanian. Dalam sektor besi baja, hilirisasi diarahkan untuk meningkatkan nilai tambah, mengurangi impor, memperkuat manufaktur nasional, serta menciptakan lapangan kerja berkualitas. Agenda ini menjadi bagian dari strategi besar Indonesia untuk bertransformasi dari eksportir bahan mentah menjadi negara industri dengan rantai nilai yang lebih kuat dan berdaya saing global.

• Indonesia Lemah di Hulu dan Hilir Akhir Industri Baja

Meski memiliki ambisi besar dalam hilirisasi, Indonesia masih menghadapi keterbatasan cadangan bijih besi yang hanya sekitar 1,7% dari total cadangan dunia. Neraca perdagangan bijih besi terus defisit karena kebutuhan bahan baku industri masih bergantung pada impor. Di sisi lain, Indonesia mulai mencatat surplus pada produk baja dasar non-nikel, tetapi tetap mengalami defisit besar pada barang jadi berbasis besi dan baja yang mencapai US$2,5 miliar pada 2025. Kondisi ini menunjukkan rantai industri nasional belum terintegrasi dari hulu hingga hilir.

• Nilai Tambah Tinggi dan Pelajaran dari Tiongkok

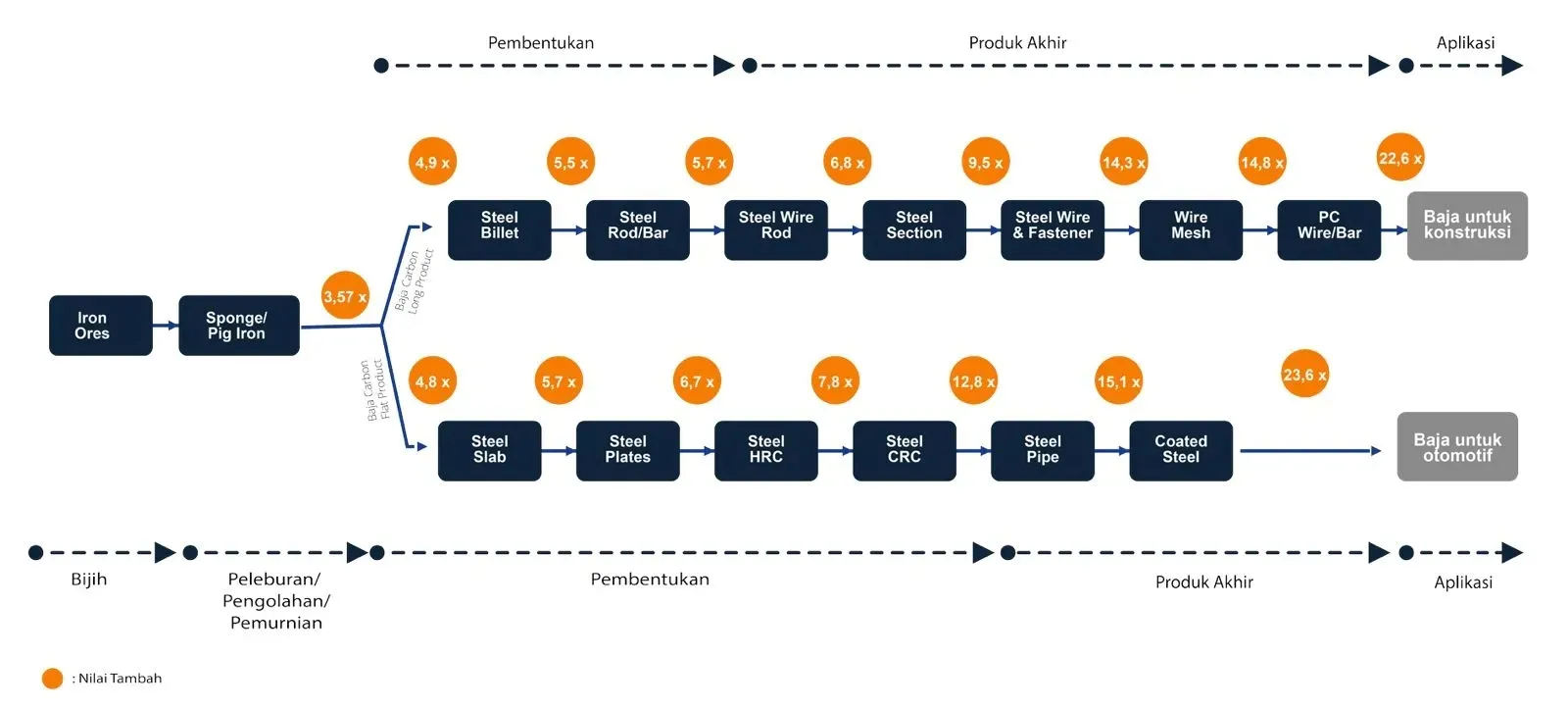

Data Kementerian Perindustrian menunjukkan hilirisasi besi baja mampu meningkatkan nilai tambah hingga lebih dari 20 kali lipat. Produk konstruksi seperti wire mesh dan PC wire/bar memiliki nilai ekonomi jauh lebih tinggi dibanding bijih besi mentah. Pengalaman Tiongkok membuktikan bahwa keberhasilan industri baja tidak bergantung pada melimpahnya bahan baku, melainkan pada kemampuan mengolah, mengintegrasikan rantai pasok, membangun kapasitas produksi, serta menghubungkannya dengan sektor pengguna seperti konstruksi, otomotif, dan manufaktur. Bagi Indonesia, fokus utama harus pada penguatan kapasitas industri dan penciptaan nilai tambah, bukan semata-mata ketersediaan bahan baku domestik.

MOST POPULAR

NEXT Indonesia Center - Pada 29 April 2026, Presiden Prabowo Subianto melakukan groundbreaking 13 proyek hilirisasi nasional tahap II di Refinery Unit IV Cilacap, Jawa Tengah. Pemerintah menyebut agenda ini sebagai bagian dari komitmen mempercepat transformasi industri nasional melalui penguatan hilirisasi di sektor-sektor strategis.

Bagi Presiden Prabowo, hilirisasi merupakan kunci untuk meningkatkan nilai tambah sumber daya alam Indonesia sekaligus memperkuat kemandirian ekonomi nasional. Momentum tersebut penting karena menandai berlanjutnya arah besar kebijakan ekonomi Indonesia: dari sekadar menjual barang mentah, menuju industrialisasi dengan membangun kapasitas produksi, pengolahan, dan manufaktur di dalam negeri.

Proyek dengan nilai investasi Rp116 triliun tersebut terdiri dari masing-masing lima proyek di sektor energi dan mineral, serta tiga proyek di sektor pertanian. Tak berhenti di sini, secara keseluruhan pemerintah tengah menyiapkan 30 proyek hilirisasi, dengan potensi penyerapan tenaga kerja hingga 600.000 orang.

Hilirisasi sektor besi baja menempati posisi yang sangat strategis dan “nilai tambah” menjadi kata kunci yang penting. Dengan mengolah bahan mentah, kantung kas negara akan lebih tebal bila dibandingkan hanya mengekspor bahan mentah.

Transaksi perdagangan besi dan baja juga termasuk menjadi beban perekonomian nasional. Neraca perdagangannya selalu defisit alias lebih besar impor ketimbang ekspor. Pada 2025 misalnya, nilai defisitnya mencapai US$2,5 miliar.

Kementerian Perindustrian (Kemenperin) telah menghitung keuntungan dari pengolahan besi dan baja. Jika diolah menjadi produk pendukung industri konstruksi, nilainya bisa mencapai maksimal 22,6 kali lipat. Bahkan, jika diolah menjadi produk untuk industri otomotif, nilai tambahnya bisa lebih besar lagi, yakni mencapai 23,8 kali lipat.

Melihat potensi keuntungan tersebut, tak salah jika investasi jumbo ditanamkan pada proyek hilirisasi tahap II ini. Termasuk di dalamnya adalah pengembangan fasilitas manufaktur baja nirkarat dari nikel di Indonesia Morowali Industrial Park, Sulawesi Tengah, serta fasilitas produksi slab baja karbon dari bijih besi lokal di Cilegon, Banten. Produk akhir berupa baja karbon dan baja nirkarat adalah bahan baku penting bagi berbagai sektor manufaktur.

Hilirisasi besi baja merupakan agenda strategis untuk memperkuat fondasi industrialisasi Indonesia. Tujuannya bukan sekadar meningkatkan produksi baja, tetapi membangun rantai nilai domestik yang lebih dalam, mengurangi ketergantungan impor, memperkuat daya saing manufaktur, menciptakan lapangan kerja berkualitas, serta membuka ruang bagi Indonesia untuk masuk ke pasar ekspor produk baja bernilai tambah tinggi.

Proyek besar ini harus dilihat sebagai bagian dari agenda besar kemandirian industri nasional—bukan proyek sektoral yang berdiri sendiri. Soalnya, kemampuan suatu negara untuk memproduksi dan mengolah besi baja secara mandiri tidak hanya terkait dengan peningkatan produksi logam, tetapi juga dengan kemandirian rantai pasok industri nasional dan, pada akhirnya, kedaulatan ekonomi.

Melalui white paper ini NEXT Indonesia Center coba memberi gambaran menyeluruh tentang posisi Indonesia dalam rantai nilai besi baja global, seberapa kuat fondasi industri hulunya, dan bagaimana tekanan kompetitif—terutama dari Tiongkok—membentuk lanskap persaingan yang harus dihadapi. Pemahaman ini menjadi prasyarat bagi pengambilan kebijakan yang tepat sasaran dan investasi yang strategis.

Para Raja Bijih Besi Dunia

Indonesia berada di luar radar untuk negara dengan limpahan cadangan bijih besi. Siapa penguasanya?

Ketersediaan bijih besi tentu sangat penting, mengingat Kementerian Perindustrian (Kemenperin), dalam dokumen Rencana Strategis (Renstra) Direktorat Jenderal Industri Logam, Mesin, Alat Transportasi, dan Elektronik (Ditjen ILMATE) 2025-2029, menempatkan industri logam besi dan baja sebagai industri prioritas. Sektor ini berperan sebagai feeding industry bagi sektor-sektor prioritas lainnya, seperti semikonduktor, mesin, kendaraan listrik, dan industri dirgantara.

Indonesia termasuk negara yang fakir bijih besi. Menurut Kementerian Energi dan Sumber Daya Mineral (ESDM), cadangan bijih besi Indonesia hanya 1,7% dari total cadangan dunia. Produksinya lebih rendah lagi, yakni hanya 0,2% dari produksi dunia.

Data United States Geological Survei (USGS), lembaga survei geologi milik pemerintah Amerika Serikat, mengungkapkan bahwa produksi bijih besi siap olah pada 2024–2025 secara global diperkirakan sekitar 2,6 miliar ton, dengan kandungan besi atau iron content sekitar 1,6 miliar ton. Sementara cadangan dunia tercatat sekitar 200 miliar ton bijih besi mentah, dengan kandungan besi sekitar 87 miliar ton.

Australia menjadi negara dengan pemilik cadangan maupun produksi bijih besi terbesar di dunia. Pada 2024, produksi bijih besi siap olah negara tersebut mencapai 982 juta ton, lalu diperkirakan sedikit turun menjadi 980 juta ton pada 2025.

Dari sisi cadangan, Australia memendam 59 miliar ton bijih besi mentah dan kandungan besi sekitar 27 miliar ton. Dengan posisi ini, Australia bukan hanya produsen utama, tetapi juga pemasok strategis dalam rantai pasok besi baja global.

Di bawah Australia, terdapat Rusia dan Brasil sebagai pemilik cadangan bijih besi terbesar. Brasil juga menjadi produsen besar, dengan produksi sekitar 428 juta ton pada 2024 dan 420 juta ton pada 2025. Artinya, Brasil berperan penting bukan hanya sebagai pemilik sumber daya, tetapi juga sebagai produsen aktif.

Tiongkok menempati posisi yang unik. Produksinya besar, yakni 293 juta ton pada 2024 dan 290 juta ton pada 2025, tetapi cadangannya relatif lebih kecil dibandingkan Australia, Rusia, dan Brasil, yakni sekitar 17 miliar ton bijih besi mentah dengan kandungan besi 3 miliar ton. Ini menjelaskan mengapa Tiongkok tetap menjadi salah satu produsen besar, tetapi pada saat yang sama juga sangat bergantung pada impor bijih besi untuk memenuhi kebutuhan industri bajanya yang sangat masif.

Mencermati data ini, posisi Indonesia jelas, tidak tercantum dalam jajaran produsen utama maupun pemilik cadangan bijih besi terbesar dunia. Fakta ini mengisyaratkan bahwa strategi hilirisasi besi baja Indonesia tidak bisa sepenuhnya bertumpu pada asumsi bahwa bahan baku domestik memadai untuk menopang kebutuhan industri.

Karena itu, pengembangan industri besi baja nasional perlu lebih realistis. Memperkuat eksplorasi dan pengolahan bahan baku domestik tetap penting, tetapi dalam jangka pendek hingga menengah, penggunaan bahan baku impor kemungkinan masih menjadi kebutuhan struktural.

Dengan kata lain, kondisi Indonesia dengan cadangan bijih besi rendah memperkuat argumen bahwa hilirisasi besi baja harus dibangun dengan pendekatan industrial capability, bukan semata-mata resource-based industrialization. Indonesia perlu fokus pada kemampuan mengolah, meningkatkan nilai tambah, membangun kapasitas teknologi, memperkuat efisiensi produksi, dan memperluas pasar produk baja. Bahan baku impor dapat tetap digunakan sebagai jembatan, selama produk akhir yang dihasilkan memiliki nilai ekonomi lebih tinggi dan mampu memperkuat neraca perdagangan sektor besi baja.

Rantai Industri Belum Seimbang

Data perdagangan besi baja Indonesia menunjukkan bahwa rantai industri besi baja nasional masih belum sepenuhnya seimbang. Indonesia masih mencatat defisit pada bahan baku hulu, mulai membangun surplus pada produk baja dasar non-nikel, tetapi tetap mengalami defisit pada barang jadi dari besi dan baja. Dengan kata lain, industrialisasi besi baja sudah menunjukkan kemajuan di tahap antara, tetapi belum cukup kuat dari hulu sampai hilir akhir.

Pada sisi hulu, yaitu bijih besi (HS 2601), Indonesia masih konsisten menjadi importir bersih sepanjang 2014-2025. Nilai ekspor bijih besi relatif kecil, bahkan tidak tercatat pada 2024 dan 2025, sementara impornya tetap tinggi.

Pada 2014, impor bijih besi tercatat US$371 juta, kemudian naik menjadi US$682 juta pada 2020, melonjak ke US$1,54 miliar pada 2021, dan masih berada di atas US$1,3 miliar pada 2023-2025. Akibatnya, neraca bijih besi selalu defisit, termasuk pada 2024 dan 2025. Ini menegaskan bahwa kebutuhan bahan baku industri baja nasional belum dapat ditopang sepenuhnya oleh pasokan domestik.

“Menghilangnya” nilai ekspor perlu dibaca sebagai bagian dari strategi hilirisasi pertambangan. Melalui Undang-Undang No. 3 Tahun 2020 Tentang Perubahan Atas Undang-Undang No. 4 Tahun 2009 Tentang Pertambangan Mineral dan Batu Bara, pemerintah menegaskan arah kebijakan peningkatan nilai tambah mineral di dalam negeri. Mineral tidak lagi diarahkan keluar dalam bentuk mentah, tetapi untuk diolah agar menciptakan nilai tambah, memperkuat industri pengolahan, dan memperbesar manfaat ekonomi domestik.

Namun, dalam kasus bijih besi, kebijakan larangan ekspor tersebut tidak otomatis membuat Indonesia mandiri bahan baku. Karena, seperti telah dibahas dalam bagian sebelumnya, Indonesia bukan termasuk negara dengan cadangan bijih besi terbesar dunia.

Perbaikan justru mulai terlihat pada kelompok baja tanpa nikel (HS 72 setelah dikurangi HS 720260). Pada 2014-2020, kelompok ini masih defisit besar. Namun sejak 2021, posisinya mulai berbalik menjadi surplus. Neraca baja tanpa nikel mencatat surplus US$1,9 miliar pada 2021, sempat menipis menjadi US$8 juta pada 2023, sebelum membaik menjadi US$2,1 miliar pada 2025. Ini menunjukkan bahwa kapasitas ekspor baja non-nikel Indonesia mulai terbentuk, meskipun belum stabil dan skalanya belum terlalu besar.

Sementara itu, pada sisi hilir akhir, yaitu barang dari besi dan baja (HS 73), Indonesia masih terus mencatat defisit. Sepanjang 2014-2025, nilai impor barang dari besi dan baja selalu lebih besar daripada ekspornya. Bahkan pada 2025 defisitnya melebar hingga US$2,5 miliar. Ini menunjukkan bahwa Indonesia belum cukup kuat dalam menghasilkan barang manufaktur berbasis besi baja.

Data tersebut menunjukkan bahwa Indonesia masih lemah di hulu dan hilir akhir komoditas besi baja, tetapi mulai tumbuh di produk antara. Oleh karena itulah, impor bijih besi tidak selalu harus dipandang sebagai kelemahan mutlak, selama bahan baku tersebut diolah di dalam negeri menjadi produk bernilai tambah lebih tinggi.

20 Kali Lebih Menguntungkan

Mengapa hilirisasi besi baja perlu diupayakan? Nilai tambah berlipat-lipat memberikan janji menggiurkan.

Kementerian Perindustrian (Kemenperin) telah menghitung bahwa semakin panjang proses pengolahan besi baja, semakin besar pula nilai tambah yang dapat diciptakan. Dari bijih besi yang diolah menjadi sponge/pig iron, nilai tambah baru mencapai sekitar 3,57 kali. Namun, ketika produk tersebut diproses lebih lanjut, nilai tambahnya dapat meningkat berkali-kali lipat hingga mencapai lebih dari 20 kali.

Pada jalur baja untuk konstruksi, peningkatan nilai tambah terjadi secara bertahap. Setelah sponge/pig iron diolah menjadi steel billet, nilai tambahnya mencapai sekitar 4,9 kali. Kemudian meningkat menjadi 5,5 kali pada steel rod/bar, 5,7 kali pada steel wire rod, dan 6,8 kali pada steel section. Artinya, bahkan pada tahap pembentukan awal, proses hilirisasi sudah mampu meningkatkan nilai ekonomi produk dibandingkan jika Indonesia hanya berhenti pada bahan baku atau produk setengah jadi.

Nilai Tambah Pohon Industri Besi Baja

Potensi cuan jadi jauh lebih besar ketika produk bergerak ke tahap yang lebih hilir dan lebih dekat dengan kebutuhan sektor konstruksi. Steel wire & fastener memiliki nilai tambah sekitar 9,5 kali, sementara wire mesh meningkat menjadi 14,3 kali. Produk-produk ini sudah memiliki fungsi yang lebih spesifik dan dapat langsung digunakan dalam pembangunan gedung, jalan, jembatan, kawasan industri, perumahan, hingga infrastruktur publik.

Puncak nilai tambah pada jalur konstruksi terlihat pada PC wire/bar, yang mencapai sekitar 22,6 kali. Produk ini digunakan untuk kebutuhan konstruksi dengan spesifikasi tinggi, seperti beton prategang, jembatan, gedung bertingkat, dan proyek infrastruktur berat. Situasi ini memperlihatkan bahwa hilirisasi besi baja bukan hanya soal memperbanyak produksi baja, tetapi juga soal mendorong industri menghasilkan produk yang lebih kompleks, bernilai tinggi, dan memiliki permintaan yang kuat di sektor-sektor strategis.

Saat produk yang dihasilkan menjadi semakin kompleks, maka nilai tambah, kesempatan kerja, kebutuhan teknologi, dan keterhubungan dengan sektor lain menjadi jauh lebih besar.

Fokus pada baja untuk konstruksi juga relevan untuk dilakukan mengingat kebutuhan domestik terhadap produk ini sangat besar. Jika kebutuhan tersebut dapat dipenuhi oleh industri dalam negeri, maka manfaat ekonominya tidak hanya muncul dari substitusi impor, tetapi juga dari penciptaan rantai pasok nasional yang lebih kuat.

Potensi hilirisasi pada baja untuk kebutuhan industri otomotif juga sangat besar, walaupun lebih kompleks. Pada aplikasi akhir otomotif, nilai tambahnya bahkan dapat mencapai sekitar 23,8 kali. Namun, industri baja otomotif biasanya membutuhkan standar kualitas, presisi, dan integrasi manufaktur yang lebih tinggi, sehingga pengembangannya perlu berjalan seiring dengan pendalaman industri otomotif nasional.

Sukses Tiongkok: Minim Bahan Baku, Produksi Melimpah

Tiongkok menunjukkan bahwa keberhasilan hilirisasi besi baja tidak selalu bergantung pada kepemilikan bahan baku yang melimpah. Pada rantai industri konstruksi, Tiongkok tercatat masuk dalam kelompok importir untuk bahan baku seperti pig/sponge iron. Namun pada saat yang sama, negara tersebut tampil kokoh sebagai eksportir pada produk yang sudah naik kelas, terutama steel billet, steel bar, dan steel wire rod.

Pada sisi ekspor, posisi Tiongkok terlihat dominan di beberapa produk hilir. Untuk steel billet, Tiongkok mencatat volume ekspor sekitar 6,2 juta ton. Pada steel bar, volume ekspornya mencapai sekitar 2,8 juta ton. Sementara pada steel wire rod, Tiongkok juga masuk sebagai eksportir utama. Ini menunjukkan bahwa Tiongkok tidak berhenti pada pengolahan dasar, tetapi berhasil menguasai tahapan lanjutan yang lebih dekat dengan kebutuhan industri konstruksi.

Pola tersebut memperlihatkan inti dari keberhasilan hilirisasi Tiongkok: bahan baku boleh berasal dari luar negeri, tetapi proses penciptaan nilai tambah dilakukan di dalam negeri. Dengan mengimpor bahan baku atau produk antara, Tiongkok tetap dapat menjaga kapasitas industri baja domestiknya beroperasi dalam skala besar. Setelah melalui proses peleburan, pembentukan, rolling, dan standardisasi produk, bahan baku tersebut berubah menjadi produk baja konstruksi yang bernilai lebih tinggi dan dapat diekspor kembali ke pasar global.

Artinya, kekuatan Tiongkok bukan terletak pada kemampuan menguasai seluruh bahan baku dari dalam negeri, melainkan pada kapasitas industrinya untuk mengolah bahan baku global menjadi produk baja bernilai tinggi. Tiongkok membangun keunggulan bukan dari hulu semata, melainkan dari penguasaan rantai nilai.

Kunci keberhasilan Tiongkok adalah keberanian negara memperlakukan baja sebagai industri strategis. Pemerintah Tiongkok sejak lama menempatkan industri baja dalam kerangka kebijakan rencana pembangunan nasional, yang dikenal sebagai Five-Year Plan. Kapasitas produksi didorong, teknologi dimodernisasi, perusahaan besar diperkuat, dan rantai pasok diarahkan untuk menopang kebutuhan industrialisasi domestik.

Organisasi untuk Kerja Sama dan Pembangunan Ekonomi (OECD) dalam publikasi bertajuk “The Drivers and Impacts of Subsidies to Steel Firm” memaparkan bahwa pemerintah Tiongkok membangun industri baja dengan mendorong pembangunan—mulai dari infrastruktur hingga manufaktur—untuk meningkatkan permintaan domestik. Pada saat yang sama, pemerintah sadar bahwa industri baja adalah industri padat modal dan membutuhkan waktu panjang untuk balik modal. Oleh karena itu, para pengusaha dibantu melalui beragam instrumen pembiayaan murah dan insentif.

Lantas, kebijakan tersebut diperkuat dengan integrasi rantai pasok dari hulu ke hilir. Industri tidak berhenti pada produk antara, tetapi bergerak menuju baja canai panas (hot rolled coil, HRC), baja putih atau baja canai dingin (cold rolled coil, CRC), coated steel, baja konstruksi, baja otomotif, dan produk baja khusus yang memiliki nilai tambah jauh lebih tinggi.

Pemerintah Tiongkok, untuk mempermudah koordinasi, juga menerbitkan Catalogue of Industrial Guidance, sebuah direktori sektoral yang secara eksplisit mengarahkan aliran investasi, kredit bank, dan sumber daya pemerintah ke industri-industri yang diprioritaskan. Baja adalah salah satu sektor yang secara konsisten masuk daftar prioritas tersebut selama puluhan tahun.

Pelajaran untuk Indonesia dari pengalaman Tiongkok ini cukup terang. Hilirisasi besi baja tidak bisa dimaknai sempit sebagai larangan ekspor bahan mentah atau pembangunan smelter saja. Hilirisasi harus dibaca sebagai strategi membangun ekosistem industri penuh—mulai dari akses bahan baku kompetitif, energi murah dan andal, teknologi pengolahan, pembiayaan jangka panjang, pasar domestik yang dalam, hingga integrasi dengan sektor pengguna seperti konstruksi, otomotif, permesinan, dan pertahanan.

Tiongkok berhasil karena negara hadir sebagai perencana pasar, penyedia pembiayaan, pembentuk permintaan, dan pengarah transformasi teknologi sekaligus. Namun model mereka juga membawa peringatan yang tidak boleh diabaikan. Dukungan negara yang terlalu besar menciptakan overcapacity, menekan harga global, dan memicu gelombang proteksionisme dari banyak negara. Ekspor baja Tiongkok yang kuat sejak 2023 memicu respons proteksionis secara luas, sementara Beijing sendiri mulai menyiapkan sistem lisensi ekspor untuk sekitar 300 produk baja mulai 2026.

Pelajaran dari Negeri Tirai Bambu ini bukanlah menyalin seluruh modelnya, melainkan mengambil intinya. Negara harus aktif membangun rantai nilai, agar hilirisasi benar-benar menjadi mesin pencipta nilai tambah.

Hilirisasi Besi Baja sebagai Ujian Kapasitas Industri Nasional

Hilirisasi besi baja pada akhirnya bukan sekadar agenda membangun pabrik atau menaikkan produksi baja. Lebih dari itu, ia menjadi ujian apakah Indonesia mampu naik kelas dari negara pengekspor sumber daya menjadi negara dengan kapasitas industri yang lebih dalam, terintegrasi, dan bernilai tambah tinggi.

Tantangannya tidak kecil. Berbeda dengan nikel, posisi Indonesia dalam bijih besi relatif terbatas. Cadangan domestik tidak besar, sementara kebutuhan bahan baku industri masih banyak ditopang impor. Karena itu, strategi hilirisasi besi baja tidak bisa hanya bertumpu pada kemandirian bahan baku, tetapi harus diarahkan pada penguatan kemampuan industri untuk mengolah bahan baku, termasuk bahan baku impor, menjadi produk bernilai ekonomi lebih tinggi.

Di sinilah pentingnya memperdalam rantai nilai. Produk baja untuk konstruksi seperti steel wire, fastener, wire mesh, hingga PC wire/bar memiliki nilai tambah jauh lebih besar dibandingkan bahan mentah atau produk setengah jadi. Jika dapat diproduksi secara kompetitif di dalam negeri, manfaatnya tidak hanya muncul dari substitusi impor, tetapi juga dari penguatan rantai pasok nasional, penciptaan lapangan kerja, dan peningkatan daya saing manufaktur.

Pengalaman Tiongkok menunjukkan bahwa kekuatan industri baja tidak semata ditentukan oleh kepemilikan bahan baku, melainkan oleh kemampuan mengolah, mengintegrasikan rantai pasok, membangun skala produksi, dan menghubungkannya dengan sektor pengguna.

Dengan demikian, hilirisasi besi baja harus dipahami sebagai agenda ekosistem, bukan proyek sektoral. Keberhasilannya perlu diukur dari seberapa jauh Indonesia mampu menciptakan nilai tambah, menekan defisit barang jadi besi baja, memperkuat industri pengguna, dan membangun fondasi industrialisasi nasional yang lebih kokoh.