Dominasi Jawa di Transaksi Digital

10 Juli, 2026

Tercatat e-commerce Indonesia masih terkonsentrasi di Pulau Jawa. Sleman jadi daerah paling produktif, Yogyakarta paling konsumtif.

Keterangan foto: Ilustrasi pulau jawa dipenuhi transkasi belanja online.

Ringkasan

• Sleman memimpin sebagai daerah paling produktif dalam e-commerce.

Kabupaten Sleman mencatat rasio penjual daring tertinggi di Indonesia sebesar 10,10% dari total penduduk. Disusul Kota Salatiga (9,25%), Kota Yogyakarta (9,13%), Kota Batu (8,92%), dan Kota Malang (8,67%).

• Yogyakarta menjadi wilayah dengan tingkat belanja online tertinggi.

Sebanyak 36,98% penduduk Kota Yogyakarta berbelanja secara daring. Kawasan metropolitan seperti Depok, Jakarta Selatan, Jakarta Timur, Tangerang Selatan, dan Bekasi juga menjadi pasar e-commerce terbesar dari sisi jumlah pembeli.

• Dominasi Pulau Jawa ditopang infrastruktur, tetapi sinyal saja belum cukup.

Aktivitas e-commerce masih terkonsentrasi di wilayah dengan internet, logistik, dan ekosistem digital yang matang. Namun, riset menunjukkan keberadaan BTS dan jaringan internet tidak otomatis meningkatkan transaksi tanpa didukung daya beli, literasi digital, layanan pembayaran, dan penguatan UMKM lokal.

MOST POPULAR

- Ketika Ekspor Baja RI Melesat, Nilai Tambah Justru Dinikmati Negara Lain

- Mewaspadai Melemahnya Ekspor Bersih Indonesia

- Restitusi Pajak Menggerogoti Penerimaan Negara

- Pemerintah Siapkan Badan Khusus Ekspor untuk Berantas Praktik Under Invoicing

- Potret Dunia Kerja RI: Cuma 40 Persen Bekerja Sesuai Pendidikan

NEXT Indonesia Center - Perdagangan melalui jaringan internet atau e-commerce kerap dipahami sebagai aktivitas ekonomi yang tidak lagi dibatasi ruang. Nyatanya tak seperti itu.

Ada anggapan pelaku usaha di daerah dapat menjangkau pembeli di kota besar. Konsumen di kota kecil dapat membeli produk dari pusat perdagangan nasional. Secara teknis, transaksi memang bisa melampaui batas wilayah.

Dalam praktiknya, e-commerce tidak sepenuhnya menghapus jarak. Aktivitas digital tetap membutuhkan prasyarat fisik dan ekonomi. Jaringan internet harus tersedia. Sinyal harus stabil. Pengiriman barang harus memungkinkan. Ongkos logistik harus masuk akal. Masyarakat perlu memiliki perangkat, daya beli, literasi digital, dan akses pembayaran.

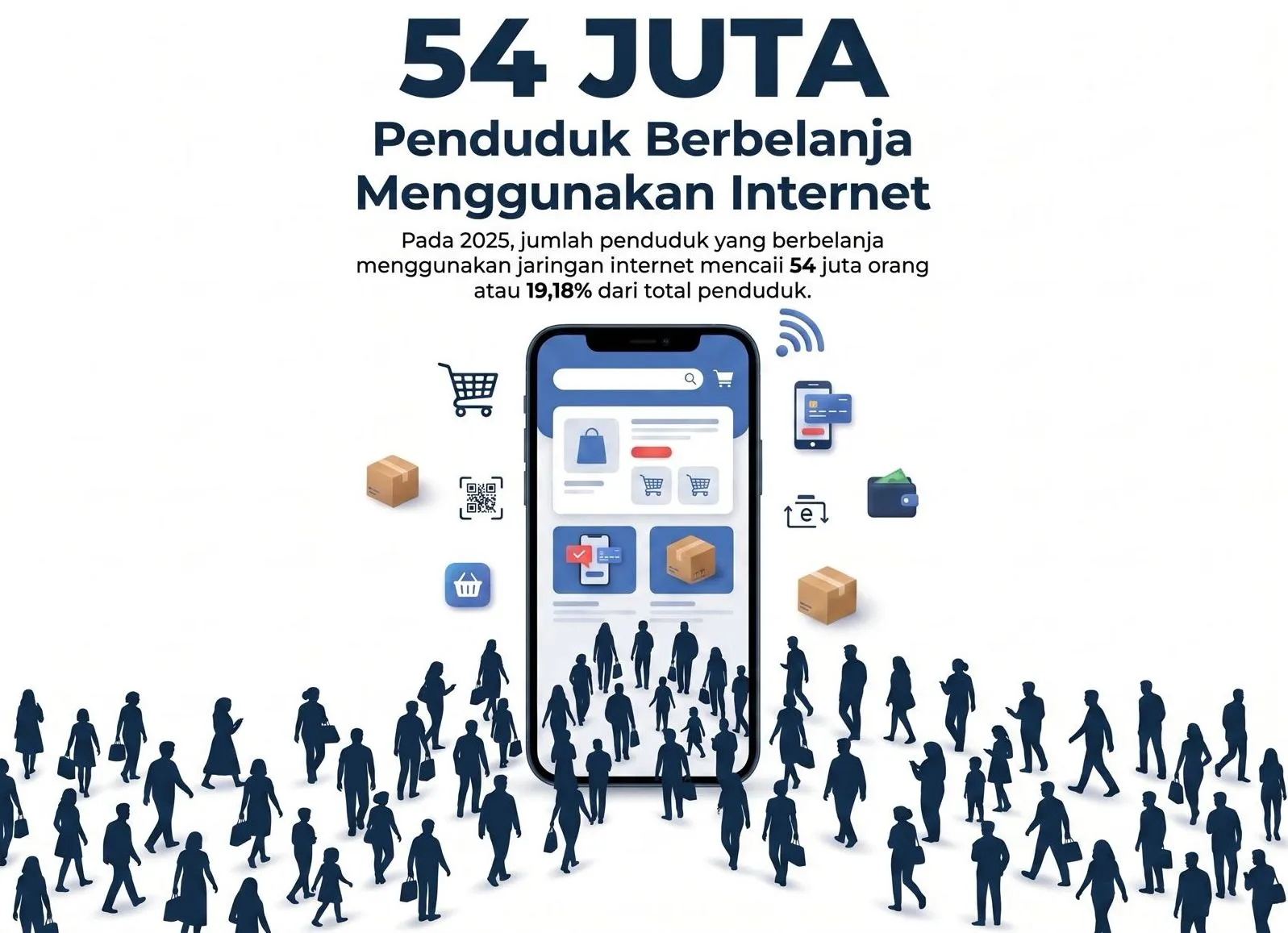

Boleh jadi, karena keterbatasan itu, jumlah penduduk yang bertransaksi melalui internet masih cenderung belum merata. Pada 2025, data Survei Sosial Ekonomi Nasional (Susenas) yang dikeluarkan oleh Badan Pusat Statistik (BPS) mencatat, ada sekitar 54,0 juta orang atau 19,18% penduduk Indonesia berbelanja menggunakan jaringan internet atau daring, sementara yang berjualan hanya sekitar 9,7 juta orang (3,43%).

Daerah yang lebih urban, padat penduduk, memiliki jaringan internet lebih baik, dekat dengan pasar besar, dan didukung ekosistem jasa cenderung lebih aktif dalam e-commerce. Sebaliknya, wilayah kepulauan, daerah dengan konektivitas terbatas, dan wilayah dengan ongkos logistik tinggi cenderung tertinggal.

Pada review ini NEXT Indonesia Center memetakan warga di kabupaten/kota mana di Indonesia yang aktif memanfaatkan internet untuk e-commerce, baik sebagai pedagang maupun konsumen. Pemetaan ini penting untuk mengetahui daerah yang sudah menikmati ekonomi digital, maupun daerah yang baru menjadi pasar, termasuk daerah yang belum benar-benar masuk ke ekosistem e-commerce.

Dari situ, agenda digitalisasi bisa diarahkan, bukan hanya untuk memperbesar transaksi secara nasional, tetapi juga memperluas manfaat ekonomi digital ke lebih banyak wilayah. Pemerataan sepatutnya menjadi prioritas.

Warga Sleman Paling Produktif

Pola pemanfaatan e-commerce di Indonesia berbeda antarwilayah. Data Survei Sosial Ekonomi Nasional (Susenas) Maret 2025 menunjukkan bahwa kabupaten/kota dengan pemanfaatan e-commerce paling tinggi umumnya merupakan wilayah perkotaan, pusat pendidikan, kawasan jasa, atau daerah yang terhubung dengan aglomerasi ekonomi besar.

Ada perbedaan penting antara wilayah yang produktif dan konsumtif. Wilayah produktif merujuk pada daerah dengan besarnya rasio penduduk yang berjualan daring.

Sebaliknya, wilayah konsumtif merujuk pada daerah besarnya rasio penduduk yang berbelanja daring.

Dari sisi kategori produktif, Kabupaten Sleman menjadi wilayah dengan rasio penjual daring tertinggi pada 2025. Dari total 1,3 juta penduduk di Sleman, sebanyak 134.365 orang menggunakan internet untuk perdagangan secara daring. Rasio penjual daring terhadap total penduduk Sleman mencapai 10,10%, jauh di atas rata-rata nasional sebesar 3,43%.

Posisi Sleman sebagai daerah dengan rasio penjual daring tertinggi tentu menarik. Kabupaten tersebut memang bukan kota administratif. Namun, karakter urbannya sangat kuat. Sleman terhubung erat dengan Kota Yogyakarta, memiliki basis pendidikan tinggi yang besar, sektor jasa yang aktif, pariwisata yang berkembang, dan ekosistem ekonomi kreatif yang relatif hidup. Kombinasi ini membuat internet tidak hanya dipakai untuk konsumsi informasi atau hiburan, tetapi juga untuk kegiatan usaha.

Setelah Sleman, wilayah dengan rasio penjual daring tertinggi adalah Kota Salatiga (9,25%), Kota Yogyakarta (9,13%), Kota Batu (8,92%), dan Kota Malang (8,67%). Kelima daerah teratas ini memperlihatkan pola yang relatif mirip. Ukuran wilayahnya tidak selalu besar, tetapi tingkat urbanisasi, aktivitas jasa, dan penetrasi internetnya cukup kuat.

Kota-kota besar juga masuk dalam daftar wilayah produktif, meskipun tidak selalu berada di posisi paling atas. Kota Bandung memiliki 199.370 penjual daring, dengan rasio 7,61% terhadap total penduduk. Kota Surabaya bahkan mencatat jumlah penjual daring terbanyak dalam daftar ini, yakni 220.794 orang. Namun, karena jumlah penduduknya juga besar, rasio penjual daringnya berada di angka 7,49%.

Data ini memberi pelajaran penting. Wilayah paling produktif dalam e-commerce tidak selalu identik dengan wilayah berpenduduk terbanyak. Ada dua ukuran yang perlu dibaca bersamaan, yaitu jumlah absolut dan rasio terhadap penduduk. Jumlah absolut menggambarkan skala pelaku usaha, sedangkan rasio menunjukkan intensitas pemanfaatan e-commerce di suatu daerah.

Dalam konteks ini, daerah seperti Sleman, Yogyakarta, Batu, dan Salatiga menunjukkan bahwa kota atau kabupaten berukuran sedang bisa menjadi wilayah e-commerce yang sangat aktif jika memiliki ekosistem yang mendukung. Faktor pendidikan, jasa, pariwisata, ekonomi kreatif, dan kedekatan dengan pasar besar dapat membuat aktivitas digital lebih produktif.

Warga Yogyakarta Paling Konsumtif

Dari sisi konsumtif, Kota Yogyakarta menjadi wilayah dengan rasio pembeli online tertinggi. Sebanyak 171.975 orang dari total 465.004 penduduk, atau 36,98%, menggunakan internet untuk berbelanja. Posisi ini memperlihatkan kuatnya penetrasi konsumsi digital di Yogyakarta.

Yogyakarta juga menarik karena masuk tiga besar dalam daftar wilayah dengan rasio penjual online terbesar. Artinya, Yogyakarta memiliki karakter ganda. Ia kuat sebagai pasar e-commerce, tetapi juga cukup aktif sebagai wilayah pelaku usaha digital. Dengan basis pendidikan, jasa, pariwisata, dan ekonomi kreatif, kota ini menjadi salah satu contoh daerah yang ekosistem digitalnya relatif hidup dari dua sisi: konsumsi dan produksi.

Wilayah konsumtif berikutnya didominasi kawasan metropolitan. Kota Depok mencatat rasio pembeli daring 36,96% terhadap total penduduk, disusul Jakarta Selatan (36,45%), Jakarta Timur (34,73%), dan Tangerang Selatan (34,03%). Kota Bekasi juga masuk 10 besar dengan rasio 33,09%. Ini menegaskan kuatnya posisi Jabodetabek sebagai pusat konsumsi digital.

Dari sisi jumlah absolut, wilayah metropolitan memiliki skala pasar e-commerce yang sangat besar. Kota Bekasi mencatat 1,1 juta pembeli online. Jakarta Timur mencatat 1,0 juta orang, Depok 1,0 juta orang, dan Jakarta Selatan 855.150 orang. Angka ini jauh lebih besar dibandingkan Yogyakarta, meskipun secara rasio terhadap total penduduk, Yogyakarta sedikit lebih tinggi.

Perbedaan ini penting untuk membaca potensi pasar. Daerah dengan rasio tinggi menunjukkan intensitas konsumsi digital yang besar. Namun, daerah dengan jumlah pembeli absolut besar menunjukkan skala pasar yang luas. Dalam strategi pengembangan e-commerce, keduanya sama-sama penting.

Yogyakarta, Sleman, dan Batu menjadi contoh wilayah yang masuk dalam daftar 10 besar baik dari sisi penjual maupun pembeli. Ini menunjukkan bahwa aktivitas e-commerce di ketiga daerah tersebut relatif seimbang. Warganya bukan hanya menjadi konsumen, tetapi juga banyak yang menggunakan internet sebagai kanal usaha.

Sebaliknya, wilayah metropolitan seperti Bekasi, Depok, Jakarta Timur, Jakarta Selatan, dan Tangerang Selatan lebih menonjol sebagai pasar konsumsi digital. Dengan jumlah penduduk besar, daya beli relatif kuat, dan akses logistik yang baik, wilayah ini menjadi basis pembeli daring yang sangat besar.

Jawa Masih Menjadi Pusat E-Commerce

Salah satu temuan penting dari peta e-commerce 2025 adalah kuatnya dominasi Pulau Jawa. Dalam daftar 10 wilayah dengan rasio penjual daring terbesar, tidak ada satu pun daerah luar Jawa yang masuk.

Pada daftar 10 wilayah dengan rasio pembeli daring terbesar, dominasi Jawa juga sangat kuat. Kota Pangkalpinang di Kepulauan Bangka Belitung menjadi satu-satunya daerah luar Jawa yang masuk daftar tersebut.

Kondisi ini menunjukkan bahwa e-commerce Indonesia masih terkonsentrasi di wilayah yang lebih dulu menikmati kepadatan aktivitas ekonomi, infrastruktur, logistik, dan layanan digital. Pulau Jawa memiliki pasar konsumen besar, jaringan transportasi lebih rapat, pusat pergudangan, pelaku usaha lebih banyak, serta akses lebih mudah ke platform, kurir, pembayaran, dan layanan pendukung lainnya.

Ini bukan berarti wilayah luar Jawa tidak memiliki potensi. Justru banyak daerah luar Jawa memiliki produk lokal, komoditas, kerajinan, makanan, dan jasa yang bisa dikembangkan melalui kanal digital. Namun, potensi itu belum otomatis berubah menjadi aktivitas e-commerce yang kuat.

Infrastruktur Sebagai Syarat Dasar

Pemanfaatan e-commerce sangat bergantung pada kesiapan infrastruktur digital di tingkat daerah. Tanpa jaringan telekomunikasi, sinyal internet, perangkat, layanan pembayaran, dan ekosistem logistik, e-commerce akan sulit berkembang. Karena itu, peta wilayah e-commerce perlu dibaca bersama kondisi infrastruktur pendukungnya.

Dalam pembahasan ini, NEXT Indonesia Center tidak menyertakan seluruh kabupaten/kota di wilayah Papua dalam pemeringkatan. Pengecualian ini dilakukan karena kondisi infrastruktur digital di Papua relatif lebih tertinggal dibandingkan sebagian besar wilayah lain di Jakarta. Jika dimasukkan, daftar daerah dengan infrastruktur terlemah berpotensi didominasi oleh wilayah Papua, sehingga variasi antarwilayah di luar Papua menjadi kurang terlihat.

Data Potensi Desa (Podes) 2025 menunjukkan bahwa daerah dengan pemanfaatan e-commerce tertinggi umumnya memiliki dukungan infrastruktur internet yang relatif kuat. Di Kota Yogyakarta, misalnya, terdapat 37 Base Transceiver Station (BTS) atau menara telekomunikasi yang menjangkau seluruh 45 desa/kelurahan. Tidak ada desa yang susah sinyal ponsel maupun internet.

Pola serupa terlihat di sembilan kabupaten/kota lain dengan aktivitas e-commerce tinggi. Porsi desa yang memiliki BTS berada di atas 70%. Bahkan di Kota Depok, Jakarta Selatan, dan Tangerang Selatan, seluruh desa/kelurahan tercatat memiliki BTS.

Lebih penting lagi, daerah-daerah dengan aktivitas e-commerce tinggi umumnya tidak memiliki desa tanpa sinyal ponsel maupun internet. Ini menunjukkan bahwa konektivitas dasar merupakan prasyarat penting bagi perkembangan e-commerce. Ketika jaringan tersedia dan relatif merata, penduduk lebih mudah menggunakan internet untuk membeli maupun menjual barang dan jasa.

Sebaliknya, daerah dengan aktivitas e-commerce rendah banyak menghadapi tantangan infrastruktur dasar. Kabupaten Sumba Tengah di Nusa Tenggara Timur, misalnya, memiliki rasio pelaku e-commerce hanya 2,55%. Dari 65 desa di wilayah ini, baru 31 atau 47,69% desa yang memiliki BTS. Selain itu, masih terdapat dua desa tanpa sinyal ponsel dan tiga desa tanpa sinyal internet.

Kabupaten Maluku Tenggara menghadapi tantangan yang lebih berat. Dari 193 desa, hanya 46 desa yang memiliki BTS, atau 23,83%. Selain itu, terdapat sembilan desa tanpa sinyal ponsel dan 48 desa tanpa sinyal internet. Dalam kondisi seperti ini, rendahnya aktivitas e-commerce tidak bisa dilepaskan dari keterbatasan konektivitas dasar.

Wilayah kepulauan dan daerah terpencil menghadapi tantangan berlapis. Pembangunan BTS lebih mahal, jangkauan wilayah lebih sulit, kualitas jaringan sering tidak stabil, dan biaya logistik lebih tinggi. Hambatan-hambatan ini membuat e-commerce lebih sulit tumbuh dibandingkan di kota-kota besar dan wilayah padat penduduk.

Meski infrastruktur internet sangat penting, data juga menunjukkan bahwa sinyal saja tidak cukup. Beberapa daerah dengan porsi desa ber-BTS relatif tinggi tetap mencatat aktivitas e-commerce rendah.

Kabupaten Kepulauan Aru, misalnya, memiliki 88,24% desa dengan BTS dan tidak memiliki desa tanpa sinyal ponsel maupun internet. Namun, rasio pelaku e-commerce di wilayah ini hanya 2,18%. Hal serupa terlihat di Kabupaten Maluku Barat Daya. Porsi desa dengan BTS mencapai 93,18%, tetapi rasio pelaku e-commerce hanya 1,26%.

Ini menunjukkan bahwa ketersediaan jaringan internet tidak otomatis menciptakan transaksi. Infrastruktur digital adalah syarat dasar, tetapi bukan satu- satunya penentu. Ada banyak faktor lain yang ikut menentukan, termasuk logistik, daya beli dan ukuran pasar lokal, literasi digital, layanan pembayaran, hingga kesiapan pelaku usaha lokal.

Membangun Ekonomi Digital Daerah

Peta e-commerce menunjukkan bahwa pengembangan ekonomi digital di Indonesia masih memiliki pekerjaan rumah besar, terutama dari sisi pemerataan wilayah. Daerah urban dan Pulau Jawa bergerak lebih cepat, sementara banyak wilayah lain, terutama daerah kepulauan dan Indonesia bagian timur, masih tertinggal. Kesenjangan ini tidak bisa diselesaikan hanya dengan mengandalkan pertumbuhan alami platform digital.

Pemerintah pusat dan daerah perlu memperlakukan e-commerce sebagai bagian dari strategi pembangunan wilayah. Infrastruktur internet harus diperluas, tetapi pada saat yang sama, logistik daerah juga perlu diperkuat. Ongkos kirim, akses gudang, titik distribusi, dan konektivitas antarwilayah akan sangat menentukan kemampuan daerah masuk ke pasar digital.

Selain itu, pengembangan e-commerce daerah perlu dikaitkan dengan potensi ekonomi lokal. Pendampingan UMKM menjadi kunci. Pelaku usaha daerah perlu dibantu bukan hanya untuk membuka toko online, tetapi juga untuk mengelola usaha secara digital.

Agenda pemerataan e-commerce harus bergerak dari sekadar membangun sinyal menuju membangun ekosistem. Sinyal internet adalah pintu masuk, tetapi manfaat ekonominya baru muncul jika masyarakat dan pelaku usaha mampu menggunakannya untuk menciptakan nilai tambah.